運送業の資金繰り改善ガイド|燃料費・人件費・車両費・入金待ち対策

運送業の資金繰りは、売上が伸びている時ほど苦しくなることがあります。燃料費、高速代、車両リース料、整備費、保険料、ドライバー人件費、外注費などの支払いが先に発生し、荷主・元請け物流会社からの入金は月末締め翌月払いなどで後になるためです。

特に、一般貨物運送、チャーター便、定期便、企業配送、冷凍・冷蔵配送、倉庫連携の物流業務では、走行距離や稼働台数が増えるほど売上も増えますが、同時に燃料費・人件費・車両費も先に膨らみます。黒字案件でも、入金日より支払日が先に来ると手元資金が不足することがあります。

本記事では、法人の運送業向けに、資金繰りが苦しくなる原因、最初に作るべき資金繰り表、改善策、資金調達方法、ファクタリングを検討すべき場面、相談前に準備したい書類まで整理します。小規模配送や軽貨物の論点は、あわせて軽貨物の資金繰りも参考にしてください。

目次

運送業の資金繰りが苦しくなる主な原因

運送業の資金繰りが苦しくなる原因は、売上不足だけではありません。車両を動かすための支払いが先に発生し、荷主からの入金が後になる構造によって、入金日と支払日のずれが大きくなりやすいです。

燃料費・高速代・車両維持費が先行する

運送業では、配送が完了する前から燃料費、高速代、駐車場代、洗車代、タイヤ交換、オイル交換、車検、修理費などが発生します。走行距離が増えるほど売上は増えますが、支払いも先に増えるため、手元資金を圧迫します。

燃料価格が上がった時期や、長距離案件・スポット案件を多く受けた月は、売上入金より先に燃料カードや高速料金の支払いが来ることがあります。運賃だけでなく、燃料費や実費の回収条件を見ることが重要です。

ドライバー人件費・社会保険料が固定的に出ていく

自社ドライバーを抱える運送会社では、給与、残業代、社会保険料、採用費、研修費、制服、健康診断費などが継続的に発生します。荷主からの入金が遅れても、給与支払いを後回しにすることはできません。

繁忙期に人員を増やしたり、スポット便対応で残業が増えたりすると、入金前に人件費が重くなります。売上高だけでなく、車両別・ドライバー別の採算を確認しましょう。

協力会社・外注ドライバーへの支払いが先に来る

運送業では、自社便だけで対応できない案件を協力会社や外注ドライバーへ依頼することがあります。荷主からの入金が翌月以降でも、協力会社への支払いは先に必要になることがあり、入金待ち期間が資金繰りを圧迫します。

支払い遅れは協力会社との関係や配車体制に影響します。外注比率が高い会社ほど、荷主からの入金予定と外注費の支払い予定を案件別に確認する必要があります。

荷主・元請けの支払いサイトに左右される

運送料は、月末締め翌月払い、翌々月払い、検収後払い、支払明細確定後払いなど、荷主・元請け物流会社の支払い条件に左右されます。配送は完了していても、締め処理や支払明細の確定まで請求・入金が進まないことがあります。

支払いサイトの基本は支払いサイトとは何かで整理しています。運送業では、運行完了日、請求締め日、支払明細確定日、入金予定日を分けて見ることが大切です。

車両購入・増車・修理で一時支出が大きくなる

車両購入、リース契約、冷凍機・パワーゲートなどの架装、ドライブレコーダー、デジタコ、車検、大型修理は一時的に大きな資金が必要です。増車して売上を増やす場合でも、先に車両費・保険料・採用費が発生します。

稼働開始から売上入金まで時間が空くと、成長局面でも資金不足が起きます。増車や新規荷主の獲得時は、車両別の初期支出と入金予定を事前に計算しましょう。

最初に作るべき運送業の資金繰り表

運送業の資金繰り改善で最初に行うべきことは、荷主別・車両別に入金予定と支払い予定を同じ表で見ることです。売上計上日ではなく、実際に入金される日を基準に資金繰りを確認します。

| 確認項目 | 見るべき内容 | 運送業での注意点 |

|---|---|---|

| 入金予定 | 荷主、元請け、請求額、締め日、入金予定日 | 運行完了日と入金日を分ける |

| 運行実績 | 運行日、車両、ドライバー、配送件数、走行距離 | 請求額と実績の整合性を確認する |

| 支払い予定 | 燃料費、高速代、人件費、外注費、保険料、車両費 | 荷主入金前に支払う費用を明確にする |

| 車両関連費 | リース料、ローン返済、車検、整備、タイヤ、修理 | 突発修理と定期支出を分ける |

| 協力会社支払い | 外注ドライバー、協力会社、傭車費 | 荷主入金より先に支払う分を別枠にする |

| 税金・社会保険料 | 消費税、源泉所得税、社会保険料、自動車関連税 | 支払月に資金不足が起きやすい |

| 不足見込み | 週別・月別の手元資金残高 | いつ、いくら不足するかを支払日前に特定する |

荷主別・車両別に現金の動きを見る

運送業では、同じ売上でも、定期便、スポット便、長距離便、冷凍冷蔵便、倉庫連携案件で資金繰りの重さが変わります。燃料費、高速代、外注費、ドライバー人件費、入金予定を荷主別・車両別に並べると、どの案件が資金を圧迫しているか見えやすくなります。

売上高が大きい荷主でも、支払いサイトが長く、燃料費や傭車費が先に出る場合は、資金繰りへの負担が大きくなります。案件別の粗利だけでなく、入金までに必要な運転資金を確認しましょう。

利益と資金繰りを分けて確認する

運送業では、会計上は黒字でも、燃料費・外注費・人件費・車両費を先に支払うと現金が不足することがあります。利益は採算を見る指標ですが、資金繰りは入金日と支払日の順番で決まります。

継続的な改善方法は資金繰り改善の基本でも整理しています。運送業では、売上高、粗利、走行距離、燃料費、外注費、入金予定、支払い予定を同時に見ることが出発点です。

運送業の資金繰りを改善する七つの方法

運送業の資金繰り改善では、資金調達だけに頼るより、運賃条件、入金サイト、燃料費、配車効率、車両維持費、外注費、請求管理を組み合わせるほうが現実的です。

1. 請求締めと入金予定を荷主別に管理する

まず、荷主ごとの締め日、請求書発行日、支払明細確定日、入金予定日を一覧化します。配送が完了していても、請求漏れや明細確認の遅れがあると入金が後ろ倒しになります。

月末にまとめて処理するのではなく、週単位で運行実績と請求予定を確認しましょう。請求済み債権の考え方は請求書買取の仕組みも参考になります。

2. 燃料費・高速代・待機時間を案件別に見る

運送業では、売上だけでなく、燃料費、高速代、待機時間、積み降ろし作業、回送距離を案件別に見る必要があります。売上が大きくても、燃料費や拘束時間が大きい案件は、手元資金を残しにくくなります。

国土交通省は、トラック運送業の持続的な事業運営や労働条件改善の参考として「標準的な運賃」を示しています。荷主との条件交渉では、運賃だけでなく、実費、待機、附帯作業、燃料変動の扱いを整理しましょう。

3. 燃料カード・ETC・整備費の支払日を平準化する

燃料カード、ETC、高速代、車両整備費、タイヤ交換が同じ月に集中すると、資金繰りが急に苦しくなります。支払日、締め日、利用上限、請求予定額を一覧化し、支払いが集中する月を早めに把握しましょう。

突発修理は避けられないことがありますが、車検、定期点検、タイヤ交換、保険更新などの予定支出は資金繰り表に先に入れておくと、不足時期を読みやすくなります。

4. 配車効率と空車回送を見直す

空車回送、待機時間、積載率の低い運行が多いと、燃料費と人件費だけが増えます。配車表、運行実績、走行距離、荷待ち時間を見直し、利益が残りにくい運行を把握しましょう。

短期的には資金調達で支払いをつなげても、配車効率が改善しなければ資金繰りは安定しません。荷主別・コース別の採算と、現金の残り方をあわせて確認してください。

5. 協力会社・外注費の支払い条件を案件別に確認する

協力会社や外注ドライバーへの支払い条件は、荷主からの入金条件とずれていることがあります。入金より先に傭車費が集中する場合は、案件別に支払い予定を管理し、必要に応じて条件を相談しましょう。

ただし、支払い遅れは協力体制に影響します。外注先への支払いを守るためにも、荷主入金と外注費支払いのずれを早めに見える化することが重要です。

6. 増車・新規荷主の受注前に必要運転資金を計算する

新規荷主を獲得したり、増車したりすると、売上が増える前に車両費、保険料、採用費、燃料費、人件費が増えます。受注判断では、売上見込みだけでなく、初回入金までに必要な運転資金を計算しましょう。

支払いサイトが長い荷主の場合、最初の数か月は資金繰りが重くなりやすいです。契約段階で締め日、入金日、運賃、燃料費、附帯作業費、キャンセル時の扱いを確認しておくと、資金繰りリスクを抑えやすくなります。

7. 入金待ちの売掛金を資金化する

請求済みの運送料、配送代金、倉庫連携業務の売掛金があり、入金日までの空白を短くしたい場合は、売掛金を資金化する方法もあります。ファクタリングの基本はファクタリングとは何かで整理しています。

軽貨物や小口配送の請求書・支払明細を資金化する考え方は、軽貨物ファクタリングでも解説しています。運送業では、配送実績、請求内容、入金予定を説明できる資料が重要です。

運送業で検討できる資金調達方法

運送業の資金繰り対策は、資金不足の原因によって向いている方法が変わります。燃料費の先行支払いなのか、荷主からの入金待ちなのか、車両購入なのか、突発修理なのかを分けて考えましょう。

| 方法 | 向いている場面 | 注意点 |

|---|---|---|

| 銀行融資・制度融資 | 継続的な運転資金や車両購入資金を確保したい | 審査期間、返済計画、既存借入とのバランスを見る |

| 売掛債権担保融資 | 売掛債権を担保に融資を検討したい | 金融機関・信用保証協会の条件確認が必要 |

| ファクタリング | 請求済み運送料・配送代金の入金待ちを短くしたい | 手数料、契約内容、荷主への通知有無を確認する |

| 燃料カード・ETC条件の見直し | 燃料費や高速代の支払いが一時的に重い | 利用枠、支払日、手数料、支払い遅延リスクを確認する |

| リース・割賦 | 車両・冷凍機・設備の初期支出を抑えたい | 総支払額、途中解約、保守費、稼働率を確認する |

| 運賃・附帯料金の見直し | 燃料費・待機時間・荷役作業が採算を圧迫している | 契約書や見積書で算定根拠と適用条件を明確にする |

| 支払い条件の調整 | 外注費・整備費・燃料費の支払いが集中する | 信頼関係を損ねない説明と記録が必要 |

中小企業庁は、売掛債権を担保として金融機関が融資を行う場合に信用保証協会が保証する制度を案内しています。売掛金を活用する方法には複数の形があるため、入金待ちを短縮したいのか、融資として資金を確保したいのかを分けて検討しましょう。

※売掛債権を活用した融資制度については、中小企業庁「売掛債権担保融資保証制度」を参照しています。

運送業の資金繰りでファクタリングを検討すべき場面

ファクタリングは、法人が保有する売掛債権を支払期日前に譲渡・売買して資金化する方法です。運送業では、請求済みの運送料や配送代金がある一方で、燃料費、外注費、人件費、車両費の支払いが先に来る場面で検討しやすい選択肢です。

向いているケース

- 請求済みの運送料・配送代金があり、荷主・請求額・入金予定日を確認できる

- 荷主入金前に燃料費、傭車費、ドライバー給与、車両整備費の支払いがある

- 繁忙期や新規荷主対応で、短期的な運転資金が必要

- 金融機関の審査を待つ時間がなく、入金待ちの期間を短くしたい

- 契約書、請求書、配送実績、支払明細、入金履歴を提示できる

向かないケース

- 売掛金がまだ発生していない、または配送実績を説明できない

- 荷主との契約内容や入金予定が曖昧

- 手数料を差し引くと案件粗利が大きく残らない

- 赤字運行や過剰な車両台数が慢性化しており、構造的な改善が必要

- 運賃・燃料費・待機時間の条件見直しで解決できる可能性が高い

ファクタリングでは、売掛先、請求額、入金予定、取引実態を確認します。運送業では、請求書だけでなく、業務委託契約書、運送契約書、配送実績、支払明細、過去の入金履歴も整理しておくと相談しやすくなります。

相談前に準備したい書類と情報

資金繰りの相談をする場合は、資金不足の理由と入金予定を説明できる資料をそろえることが重要です。運送業では、運行実績、請求書、支払明細、契約書、燃料費・外注費の支払い予定、資金繰り表があると、金融機関やファクタリング会社にも状況を説明しやすくなります。

| 書類・情報 | 確認される内容 | 運送業での補足 |

|---|---|---|

| 資金繰り表 | 不足日、不足額、支払い予定 | 燃料費・外注費・車両費を分けて記載する |

| 請求書・支払明細 | 売掛先、請求額、締め日、入金予定日 | 配送期間や業務内容を明確にする |

| 運送契約書・業務委託契約書 | 取引関係、報酬条件、支払い条件 | 荷主・元請け・配送会社との契約関係を説明する |

| 配送実績・運行日報 | 運行完了、配送件数、走行距離、車両、ドライバー | 請求内容の根拠資料になる |

| 燃料費・高速代・外注費の支払い予定 | 資金使途、支払い優先順位 | いつ、何に、いくら必要かを説明する |

| 車両関連資料 | 車検、修理、リース料、保険料、ローン返済 | 突発支出と固定支出を分けて確認する |

| 入出金明細・通帳コピー | 過去の入金履歴、支払い履歴 | 荷主からの入金実績を確認する |

| 決算書・試算表 | 法人の財務状況 | 赤字や未納がある場合も早めに共有する |

ファクタリングを検討する場合の必要書類は、ファクタリングの必要書類も参考になります。運送業では、請求書だけでなく配送実績、支払明細、契約書、入出金明細が重要です。

運送業の資金繰りで注意したい契約・法務面

運送業の資金繰り改善では、資金を用意することだけでなく、契約内容と入金条件を確認することも重要です。運賃、実費、待機時間、附帯作業、燃料費、債権譲渡の扱いは、手元資金に直接影響します。

運賃・実費・附帯料金の範囲を確認する

運送料に、燃料費、高速代、待機時間、荷役作業、附帯作業、キャンセル時の費用が含まれているのか、別請求できるのかを確認します。曖昧なまま受注すると、売上は増えても利益と手元資金が残りにくくなります。

国土交通省の「標準的な運賃」関連資料も、荷主との運賃・料金交渉や原価把握を考える際の参考になります。自社の実費と必要利益を把握したうえで、契約条件を見直しましょう。

支払明細・検収・相殺条件を確認する

元請け物流会社や荷主との取引では、支払明細の確定、検収、クレーム、破損、遅延、相殺の扱いが入金額に影響することがあります。請求額と入金額に差が出る場合は、理由を記録し、次回以降の資金繰り表に反映しましょう。

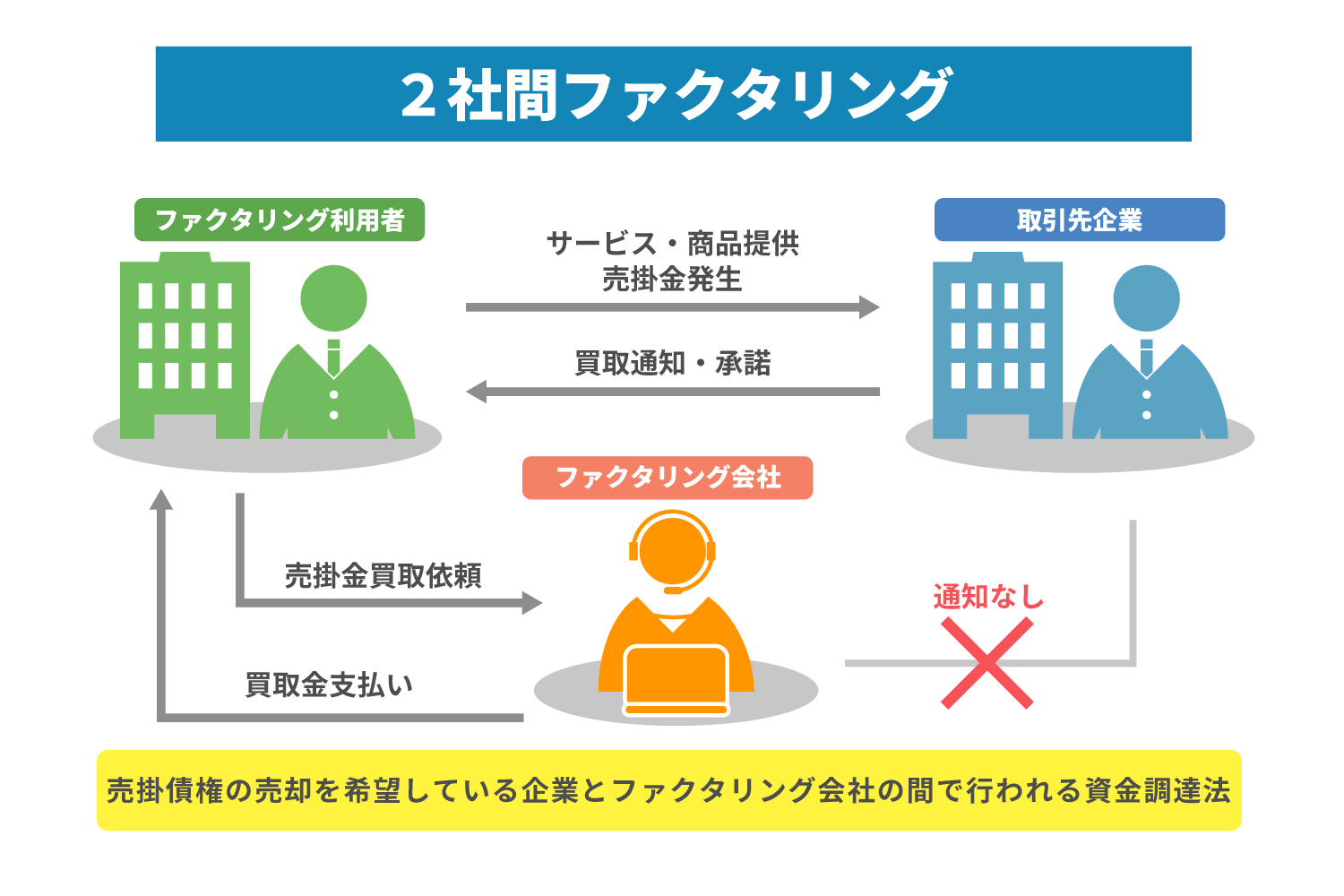

債権譲渡の可否と通知・承諾の扱いを確認する

売掛金を活用する場合は、契約書の債権譲渡に関する条項、荷主への通知や承諾の扱い、取引基本契約の制限を確認します。ファクタリングには2社間・3社間などの契約形態があり、荷主への通知有無や手続きが異なります。

契約形態の違いは2社間ファクタリングと3社間ファクタリングの違いで整理しています。荷主との関係を重視する場合も、契約内容を確認したうえで進めることが大切です。

偽装ファクタリングや高額な手数料に注意する

金融庁の注意喚起では、ファクタリングを装った貸付けや、高額な手数料によって資金繰りが悪化するリスクが示されています。契約書が交付されない、買戻しを当然のように求められる、代表者保証や不透明な控除がある場合は慎重に確認してください。

運送業の資金繰りに関するFAQ

運送業の資金繰りが苦しくなる一番の原因は何ですか?

燃料費、高速代、ドライバー人件費、車両リース料、整備費、外注費が先に発生し、荷主や元請け物流会社からの入金が後になることです。売上が伸びても、入金前の支払いが大きいと手元資金が不足します。

運送業の資金繰り表には何を入れるべきですか?

荷主別の請求額、締め日、入金予定日、運行実績、燃料費、高速代、人件費、傭車費、車両費、保険料、税金・社会保険料、借入返済、手元資金残高を入れます。荷主別・車両別に分けると判断しやすくなります。

燃料費の支払いが重い場合、何から見直すべきですか?

まず荷主別・車両別に、走行距離、燃料費、高速代、運賃、入金予定を確認します。燃料カードの支払日、燃料サーチャージや実費精算の扱い、空車回送、配車効率もあわせて見直します。

増車すると資金繰りが悪化するのはなぜですか?

増車では、車両費、保険料、整備費、採用費、燃料費、人件費が先に増えます。新規荷主からの入金は締め日・支払日に従って後になるため、売上が増える前に運転資金が不足することがあります。

運送業でもファクタリングを利用できますか?

法人が保有する請求済み運送料・配送代金について、荷主、請求額、契約内容、配送実績、入金予定、取引実態を確認できる場合は相談できるケースがあります。個別の可否は債権内容、必要書類、契約形態によって判断されます。

配送前の案件や将来の運行予定を資金化できますか?

通常の請求書ファクタリングでは、請求済み売掛金が前提になります。配送前の案件や将来の運行予定は、請求済み債権より確認事項が多く、対応可否は個別判断です。まずは請求済み売掛金の有無を確認してください。

個人事業主のドライバーでもBIGに相談できますか?

BIGは法人専門のため、個人事業主ドライバーは対象外です。法人として運送会社を運営している場合は、請求書、支払明細、運送契約書、配送実績、入出金明細などをもとに相談できます。

まとめ|運送業の資金繰りは燃料費・人件費・車両費と入金待ちを分けて対策する

運送業では、燃料費、高速代、ドライバー人件費、外注費、車両リース料、整備費、保険料が先に発生し、荷主・元請け物流会社からの入金は後になることがあります。売上が伸びていても、入金日と支払日のずれによって資金繰りが苦しくなることがあります。

資金繰りを改善するには、荷主別の入金予定管理、燃料費・高速代・待機時間の案件別把握、燃料カードやETCの支払日平準化、配車効率の改善、外注費支払いの見える化、増車前の必要運転資金計算、売掛金の資金化を組み合わせましょう。

法人の運送業で、請求済みの運送料・配送代金があるのに燃料費・外注費・人件費・車両費の支払いが重なっている場合は、資金繰り表、請求書、支払明細、運送契約書、配送実績、入出金明細をそろえたうえで、法人専門ファクタリングのBIGへご相談ください。短期資金の選択肢と、今後の資金繰り改善を整理しやすくなります。