ベンチャー企業の資金繰り改善ガイド|ランウェイ・資金調達・入金待ち対策

ベンチャー企業の資金繰りは、売上が伸びる前から開発費、人件費、広告費、外注費、SaaS利用料、サーバー費、オフィス費、税金、社会保険料などが先に発生するため、手元資金の管理が重要です。事業が成長していても、入金前に支払いが集中すると、資金ショートのリスクが高まります。

特に、BtoB SaaS、受託開発、AI・ITサービス、D2C、メディア、研究開発型スタートアップ、店舗展開型ベンチャーなどでは、売上計上、請求、検収、入金、資金調達ラウンドの時期がずれやすいです。将来のARRや受注見込みがあっても、今日支払う給与や外注費には現金が必要です。

本記事では、法人のベンチャー企業・スタートアップ向けに、資金繰りが苦しくなる原因、最初に作るべき資金繰り表、改善策、資金調達方法、ファクタリングを検討すべき場面、相談前に準備したい書類まで整理します。すでに支払いが迫っている場合は、あわせて資金繰りが苦しいときの対処法も確認してください。

目次

ベンチャー企業の資金繰りが苦しくなる主な原因

ベンチャー企業の資金繰りが苦しくなる原因は、赤字だからという一言では整理できません。成長投資が先行し、売上入金や次回資金調達が後になることで、事業の伸びと手元資金の残高が一致しなくなります。

開発費・人件費・外注費が売上より先に出る

プロダクト開発、エンジニア採用、デザイナー、マーケティング、カスタマーサクセス、営業体制の整備には、売上が本格化する前から費用がかかります。固定費が増えると、毎月のバーンレートも上がります。

売上がまだ小さい段階で採用や広告投資を前倒しすると、成長スピードは上がる可能性がある一方で、資金繰りの余裕は短くなります。採用計画と資金残高を同じ表で見ることが重要です。

法人取引では検収・請求・入金まで時間がかかる

BtoBサービス、受託開発、広告運用、コンサルティング、システム導入、SaaSの初期設定などでは、契約から検収、請求、入金まで数週間から数か月かかることがあります。大型案件ほど売上見込みは大きくても、入金までの期間が長くなりがちです。

支払いサイトの考え方は支払いサイトとは何かでも整理しています。受注見込み、契約済み、納品済み、検収済み、請求済み、入金済みを分けて管理しましょう。

広告費・CACが先行し回収まで時間がかかる

D2C、SaaS、アプリ、サブスク、メディアなどでは、広告費や営業人件費が先に発生し、顧客獲得後の売上回収は後になります。LTVが見込めるモデルでも、初期の広告費を支払うタイミングと売上回収のタイミングには差があります。

広告費を増やす場合は、CPAやCVRだけでなく、初回入金日、継続率、解約率、回収期間、手元資金残高を合わせて確認する必要があります。

資金調達ラウンドや補助金入金の時期が読みにくい

VCやエンジェルからの出資、金融機関融資、補助金、助成金は、検討開始から入金まで時間がかかります。投資契約や融資契約の交渉、審査、必要書類の準備、入金手続きに遅れが出ることもあります。

「次のラウンドで資金が入る予定」という前提だけで支払い予定を組むと危険です。入金が遅れた場合の代替策、支払い優先順位、コスト調整のラインを先に決めておきましょう。

税金・社会保険料・未払費用が後から重くなる

ベンチャー企業では、採用や開発に意識が向き、税金、社会保険料、源泉所得税、消費税、未払外注費、役員借入、リース料などの支払いを後回しにしてしまうことがあります。売上が増えたあとに納税や社会保険料の支払いが重なると、資金繰りが急に苦しくなります。

月次で試算表を確認し、税金・社会保険料・未払費用を資金繰り表に先に入れておくことが大切です。

最初に作るべきベンチャー企業の資金繰り表

ベンチャー企業の資金繰り改善で最初に行うべきことは、売上計画やピッチ資料とは別に、現金残高を基準にした資金繰り表を作ることです。いつ入金され、いつ支払うのかを週単位で見える化します。

| 確認項目 | 見るべき内容 | ベンチャー企業での注意点 |

|---|---|---|

| 現預金残高 | 口座残高、手元資金、当月末見込み | 売上計画ではなく現金残高を基準にする |

| 月次バーンレート | 人件費、外注費、広告費、SaaS、サーバー費、家賃 | 固定費と変動費を分ける |

| ランウェイ | 現預金残高が何か月もつか | 資金調達が遅れた場合の余裕を見る |

| 入金予定 | 請求済み売掛金、検収予定、サブスク入金、決済入金 | 受注見込みと請求済みを分ける |

| 支払い予定 | 給与、外注費、広告費、税金、社会保険料、返済 | 支払日順に並べる |

| 資金調達予定 | 出資、融資、補助金、助成金、ブリッジ資金 | 決定済みと交渉中を分ける |

| マイルストーン | MRR、ARR、受注、解約率、検収、資金調達条件 | 事業計画と資金残高の接続点を明確にする |

ランウェイを楽観・標準・保守の三つで見る

ランウェイは、現在の現預金と毎月の支出から、会社が何か月運営できるかを見る指標です。入金が予定どおり入るケース、売上が遅れるケース、資金調達が遅れるケースを分けると、早めに対策を取りやすくなります。

継続的な改善方法は資金繰り改善の基本でも解説しています。ベンチャー企業では、損益計画だけでなく、入金日と支払日の順番を見える化することが出発点です。

受注見込みと請求済み売掛金を分ける

パイプライン上の商談、受注内定、契約済み、納品済み、検収済み、請求済み、入金済みは、資金繰り上の意味が異なります。将来の売上見込みを資金繰り表にそのまま入れると、支払い余力を過大に見積もることがあります。

資金調達やファクタリングを検討する場合も、売上見込みではなく、請求済み売掛金、契約書、検収書、入金予定などの資料が重要になります。

ベンチャー企業の資金繰りを改善する七つの方法

ベンチャー企業の資金繰り改善では、単純なコスト削減だけでなく、成長投資と資金残高のバランスを取る必要があります。採用、広告、開発、営業、資金調達、売掛金回収を同じテーブルで管理しましょう。

1. 週次でキャッシュ残高とランウェイを更新する

資金繰りが厳しい時期は、月次ではなく週次で現預金残高、入金予定、支払い予定、ランウェイを更新します。給与支払日、外注費の支払日、広告費の引き落とし日、社会保険料、税金の納付日を先に入れておくことが重要です。

経営会議や投資家向け報告でも、売上成長だけでなく、現金残高、バーンレート、ランウェイ、資金調達見込みをセットで確認しましょう。

2. 請求・検収・入金の遅れを減らす

BtoB取引では、請求書の発行遅れ、検収書の未回収、契約書の未締結、支払条件の認識違いが資金繰りを悪化させます。納品後すぐに検収手続きを進め、請求書発行日と入金予定日を管理しましょう。

請求済み売掛金を管理する場合は、請求書買取の仕組みも参考になります。売掛金の一覧を作るだけでも、入金待ちの金額と支払予定のずれを把握しやすくなります。

3. 固定費と成長投資を分けて優先順位を付ける

人件費、家賃、サーバー費、SaaS利用料、顧問料などの固定費と、広告費、展示会費、採用費、外注開発費などの成長投資を分けます。どちらも必要な費用ですが、資金が不足する局面では削減・延期・契約変更の余地が異なります。

削減判断では、短期的な資金繰りへの効果、事業成長への影響、解約違約金、再開コストを比較します。資金が足りないから一律に止めるのではなく、プロダクトの価値や売上に直結するものを残す視点が必要です。

4. 採用計画と資金調達予定を連動させる

採用は成長に必要ですが、固定費を一気に増やします。次回ラウンドや融資の入金前に採用を進めすぎると、資金調達が遅れたときにランウェイが急速に短くなります。

採用計画では、入社予定日、給与、社会保険料、採用費、PC・アカウント費用、教育期間を資金繰り表に反映しましょう。採用内定と資金調達入金の順番も確認が必要です。

5. 補助金・助成金は入金時期まで確認する

補助金や助成金は、採択や交付決定があっても、実際の入金が後になることがあります。対象経費の支払い、実績報告、審査、確定、入金まで時間がかかる制度もあるため、支払い原資としてすぐ使えるとは限りません。

補助金・助成金を利用する場合は、対象経費、支払時期、入金予定、自己資金、つなぎ資金の要否を確認しましょう。

6. 投資家・金融機関へ早めに共有する

資金繰りが苦しくなってから慌てて資金調達を始めると、選べる条件が狭くなります。投資家や金融機関には、事業進捗、資金繰り表、改善策、資金使途、返済計画、次のマイルストーンを早めに共有しましょう。

日本政策金融公庫には、新規開業・スタートアップ支援資金など、創業・スタートアップを支援する融資制度があります。条件や審査は制度・個別状況により異なるため、最新情報を確認し、必要書類を早めに準備することが大切です。

7. 入金待ちの売掛金を資金化する

法人顧客への請求済み売掛金、受託開発の検収済み請求、広告運用・コンサルティングの請求書、SaaS導入費や年間契約の請求書などがあり、入金前に支払いが迫っている場合は、売掛金を資金化する方法もあります。ファクタリングの基本はファクタリングとは何かで整理しています。

ただし、未契約の商談、将来のARR、MRRの見込み、次回ラウンドの予定、補助金の採択見込みだけでは、通常の請求書ファクタリングの対象になりにくいです。誰に対する、いくらの、いつ入金予定の売掛金なのかを確認する必要があります。

ベンチャー企業で検討できる資金調達方法

ベンチャー企業の資金調達は、出資、融資、補助金、売掛金の資金化、支払い条件の調整などに分かれます。それぞれ性質が異なるため、目的、スピード、希薄化、返済義務、審査、契約条件を分けて考えましょう。

| 方法 | 向いている場面 | 注意点 |

|---|---|---|

| エクイティファイナンス | VC・エンジェルから出資を受け、成長投資を進めたい | 株式の希薄化、契約条件、株主間契約、次回ラウンドへの影響を確認する |

| 銀行融資・日本政策金融公庫・制度融資 | 運転資金や設備資金を返済計画に沿って確保したい | 審査、返済負担、担保・保証、資金使途を確認する |

| ベンチャーデット | 出資と融資を組み合わせ、希薄化を抑えながら資金を確保したい | 財務状況、投資家構成、契約条件、返済原資を確認する |

| 補助金・助成金 | 研究開発、設備投資、採用、販路開拓などの対象経費を補助したい | 原則として後払いになる制度もあり、つなぎ資金が必要になることがある |

| ファクタリング | 請求済み売掛金の入金待ちを短くしたい | 対象債権、手数料、契約形態、売掛先への通知有無を確認する |

| 支払い条件の調整 | 外注費、広告費、SaaS費用、家賃などの支払いが一時的に集中する | 取引先との関係や契約条件を踏まえて早めに相談する |

| コスト削減・事業整理 | 赤字プロジェクトや不要固定費が資金を圧迫している | 売上への影響、解約違約金、人員対応を確認する |

経済産業省は、スタートアップ育成に向けた政府の取り組みや主要な支援施策を公表しています。また、日本政策金融公庫は創業・スタートアップを支援する融資制度を案内しています。制度は更新されるため、利用を検討する場合は必ず公式情報で最新の対象者・資金使途・必要書類を確認してください。

※スタートアップ支援施策については、経済産業省「スタートアップ・新規事業」、創業・スタートアップ向け融資については、日本政策金融公庫「新規開業・スタートアップ支援資金」を参照しています。

ベンチャー企業の資金繰りでファクタリングを検討すべき場面

ファクタリングは、法人が保有する売掛債権を支払期日前に譲渡・売買して資金化する方法です。ベンチャー企業では、法人顧客への請求書、受託開発の検収済み売掛金、広告運用・コンサルティングの請求書、SaaS導入費や保守費の請求書などがあり、入金前に給与・外注費・広告費・税金の支払いが来る場面で検討しやすい選択肢です。

向いているケース

- 法人顧客への請求済み売掛金があり、入金予定日を確認できる

- 受託開発や導入支援で、契約書・発注書・検収書・請求書を提示できる

- 大手企業や自治体などへの請求で、支払いサイトが長い

- 入金前に給与、外注費、広告費、サーバー費、税金の支払いがある

- 次回ラウンドや融資を待つ間の短期資金を整理したい

向かないケース

- 請求済み売掛金がなく、商談見込みや将来の売上予測だけで資金化したい

- MRRやARRの見込みはあるが、個別の請求書や入金予定を説明できない

- 補助金の採択見込みや投資契約の交渉中資金だけを資金化したい

- 手数料を差し引くと粗利や資金繰り改善効果が小さい

- バーンレートが高すぎ、短期資金だけでは構造的な改善にならない

ファクタリングを検討する場合は、売掛金の金額、売掛先、入金予定日、契約内容、発注書、検収書、請求書、入金履歴を整理します。審査で見られる資料はファクタリングの必要書類も参考になります。

相談前に準備したい書類と情報

ベンチャー企業の資金繰り相談では、事業の成長性だけでなく、足元の資金残高、入金予定、支払い予定を説明できる資料が重要です。ピッチ資料だけでなく、資金繰り表、試算表、請求書、契約書、入金履歴をそろえましょう。

| 書類・情報 | 確認される内容 | ベンチャー企業での補足 |

|---|---|---|

| 資金繰り表 | 不足日、不足額、入金予定、支払い予定 | 週別にランウェイを確認する |

| 試算表・決算書 | 売上、費用、利益、債務、財務状況 | 赤字でも費用構造と改善策を説明する |

| 請求書・売掛金一覧 | 売掛先、請求額、入金予定日、支払いサイト | 請求済みと見込みを分ける |

| 契約書・発注書・検収書 | 取引内容、納品・検収、支払条件 | 受託開発やBtoBサービスで重要 |

| 通帳・入出金明細 | 入金実績、支払い実績、残高推移 | 主要顧客からの過去入金を確認する |

| 売上・KPI資料 | MRR、ARR、受注、解約率、粗利、顧客数 | 事業計画と資金繰りのつながりを見る |

| 資金調達資料 | ピッチ資料、資本政策、投資契約の状況 | 出資や融資の相談時に使う |

| 借入・リース一覧 | 返済日、返済額、残高、保証、リース料 | 既存返済と新規調達のバランスを見る |

| 税金・社会保険料の状況 | 納付予定、未納、分納相談の有無 | 支払い優先順位に影響する |

売掛金を使った資金調達では、誰に対する売掛金なのか、請求額はいくらか、いつ入金されるのか、取引実態を説明できるかが重要です。即日性を重視する場合は、即日の資金調達方法もあわせて確認してください。

ベンチャー企業の資金繰りで注意したい契約・法務面

ベンチャー企業の資金繰りでは、資金調達手段ごとの法的・会計的な性質を分けることが重要です。出資、融資、補助金、ファクタリング、支払い条件の変更は、いずれも資金繰りを改善する手段になり得ますが、契約上の意味と将来への影響が異なります。

出資・融資・ファクタリングを混同しない

出資は株式や新株予約権などの形で資金を受け入れる方法で、返済義務の有無や希薄化、株主間契約、優先株式の条件などを確認します。融資は返済義務があり、返済原資と資金使途を説明する必要があります。

ファクタリングは、売掛債権の譲渡・売買による資金化です。出資や融資とは異なり、請求済み売掛金の有無、売掛先、支払期日、契約形態が確認されます。

株主間契約や資本政策への影響を確認する

エクイティファイナンス、J-KISS、新株予約権、転換社債型新株予約権付社債などを使う場合は、資本政策、希薄化、優先権、買取請求、拒否権、次回ラウンドへの影響を確認する必要があります。

短期的な資金繰りだけで判断すると、将来の資金調達条件に影響することがあります。個別の契約判断や会計・税務処理は、弁護士、税理士、公認会計士などの専門家に確認してください。

債権譲渡の可否と通知・承諾の扱いを確認する

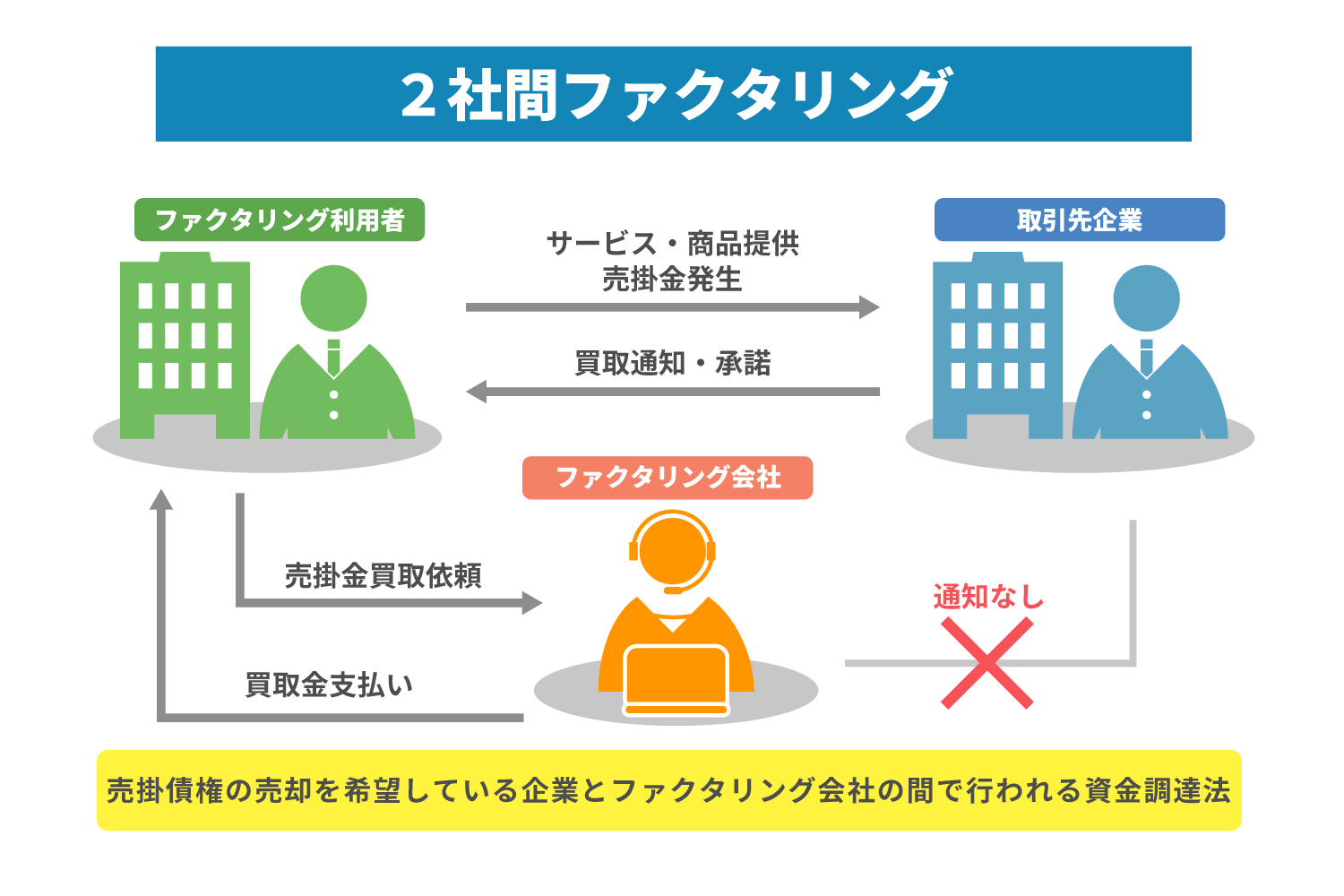

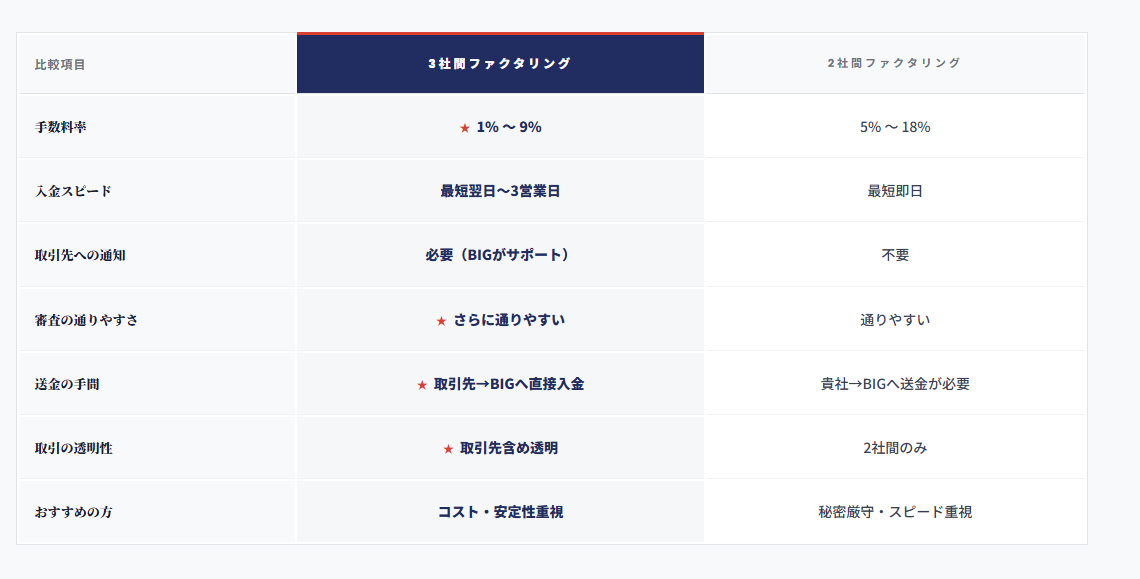

売掛金を活用する場合は、顧客との契約書、発注書、業務委託契約、SaaS利用契約、プラットフォーム規約における債権譲渡の扱いを確認します。ファクタリングには2社間・3社間などの契約形態があり、売掛先への通知有無や手続きが異なります。

契約形態の違いは2社間ファクタリングと3社間ファクタリングの違いで整理しています。主要顧客や投資家との関係を重視する場合も、契約内容を確認したうえで進めることが大切です。

偽装ファクタリングや高額な手数料に注意する

金融庁の注意喚起では、ファクタリングを装った高金利の貸付けや、高額な手数料によって資金繰りが悪化するリスクが示されています。契約書が交付されない、買戻しを当然のように求められる、代表者保証や不透明な控除がある場合は慎重に確認してください。

ベンチャー企業の資金繰りに関するFAQ

ベンチャー企業の資金繰りが苦しくなる一番の原因は何ですか?

開発費、人件費、広告費、外注費などの成長投資が先に発生し、売上入金や次回資金調達が後になることです。売上見込みや事業成長があっても、入金日前に支払いが集中すると手元資金が不足します。

ベンチャー企業の資金繰り表には何を入れるべきですか?

現預金残高、月次バーンレート、ランウェイ、請求済み売掛金、受注見込み、給与、外注費、広告費、SaaS費用、サーバー費、税金、社会保険料、借入返済、資金調達予定を入れます。受注見込みと請求済み売掛金は分けて管理しましょう。

赤字のベンチャーでも融資や資金調達は相談できますか?

赤字であっても、事業計画、資金使途、返済計画、入金予定、改善策を説明できれば、融資や出資の相談余地がある場合があります。ただし、審査や投資判断は個別状況によって異なるため、早めに資料を整えることが重要です。

補助金の採択見込みだけで資金繰りを組んでもよいですか?

補助金や助成金は、採択後すぐに入金されるとは限りません。対象経費の支払い、実績報告、審査、確定、入金まで時間がかかる制度もあるため、自己資金やつなぎ資金の要否を確認してから資金繰り表へ反映しましょう。

ベンチャー企業でもファクタリングを利用できますか?

法人が保有する請求済み売掛金があり、売掛先、請求額、入金予定日、取引実態を確認できる場合は相談できるケースがあります。受託開発、BtoB SaaS導入費、広告運用、コンサルティングなどの請求書がある場合は、契約書や検収書とあわせて整理してください。

MRRやARRの見込みをファクタリングできますか?

通常の請求書ファクタリングでは、請求済み売掛金が前提になります。MRRやARRの見込み、商談パイプライン、次回ラウンドの予定だけでは対象になりにくいため、請求済みで入金予定を確認できる売掛金があるかを確認してください。

個人事業主のスタートアップでもBIGに相談できますか?

BIGは法人専門のため、個人事業主や個人名義での相談は対象外です。法人として事業を運営している場合は、資金繰り表、請求書、契約書、検収書、入出金明細、試算表などをもとに相談できます。

まとめ|ベンチャー企業の資金繰りはランウェイと入金予定を週次で管理する

ベンチャー企業では、開発費、人件費、広告費、外注費、SaaS費用、サーバー費、税金、社会保険料などが先に発生し、売上入金や資金調達が後になることで資金繰りが苦しくなります。事業が成長していても、入金日と支払日のずれによって手元資金は不足します。

資金繰りを改善するには、週次で現金残高とランウェイを更新し、請求・検収・入金の遅れを減らし、固定費と成長投資を分け、採用計画と資金調達予定を連動させ、補助金の入金時期を確認し、投資家・金融機関へ早めに共有することが大切です。請求済み売掛金がある場合は、ファクタリングによる入金待ちの短縮も選択肢になります。

法人のベンチャー企業で、請求済みの売掛金があるのに、給与・外注費・広告費・サーバー費・税金の支払いが重なっている場合は、資金繰り表、請求書、契約書、検収書、入出金明細、試算表をそろえたうえで、法人専門ファクタリングのBIGへご相談ください。短期資金の選択肢と、今後の資金繰り改善を整理しやすくなります。