病院の資金繰り改善ガイド|診療報酬入金・人件費・材料費対策

病院の資金繰りは、外来患者数や入院稼働が一定でも苦しくなることがあります。医師・看護師・医療技術職・事務職の人件費、医薬品・診療材料、検査外注費、給食・清掃・警備などの委託費、医療機器リース、設備更新、借入返済、税金・社会保険料の支払いが先に発生し、診療報酬の入金はレセプト請求・審査・支払を経て後日になるためです。

特に、医療法人が運営する病院では、入院病床、外来、救急、手術、検査、リハビリ、透析、在宅医療、健診など、収益構造と支出構造が部門ごとに異なります。売上規模が大きくても、診療報酬の入金前に給与・材料費・設備費が重なると、手元資金が不足することがあります。

本記事では、法人の病院・医療法人向けに、資金繰りが苦しくなる原因、最初に作るべき資金繰り表、改善策、資金調達方法、診療報酬ファクタリングを検討すべき場面、相談前に準備したい書類まで整理します。すでに支払いが迫っている場合は、あわせて資金繰りが苦しいときの対処法も確認してください。

目次

病院の資金繰りが苦しくなる主な原因

病院の資金繰りが苦しくなる原因は、医業収益の減少だけではありません。診療報酬の入金までのタイムラグ、人件費の固定化、医薬品・診療材料の支払い、設備投資、返戻・査定、病床稼働率の変動が重なることで、利益と現金残高が一致しにくくなります。

診療報酬の入金までタイムラグがある

病院などの保険医療機関は、診療内容をレセプトとして作成し、審査支払機関へ請求します。社会保険診療報酬支払基金の公開資料では、電子レセプトは診療翌月の10日までに提出し、医療機関への医療費支払は診療した月の翌々月の原則21日までに振り込む流れが示されています。

そのため、診療した月に医業収益が発生していても、現金として入金されるまでには時間があります。給与や医薬品費、材料費の支払いが入金前に来ると、資金繰りが圧迫されます。

人件費が大きな固定費になる

病院では、医師、看護師、薬剤師、臨床検査技師、診療放射線技師、リハビリ職、栄養士、医療事務など多職種の人員が必要です。病床稼働率や外来患者数が一時的に下がっても、給与、賞与、社会保険料、夜勤手当、派遣・紹介費などは発生します。

採用難や人件費上昇、夜勤体制、救急対応、病棟再編が重なると、医業収益に対して人件費負担が大きくなり、手元資金の余裕が減ります。

医薬品・診療材料・検査外注費が先行する

入院、手術、救急、透析、化学療法、検査などを行う病院では、医薬品、診療材料、衛生材料、検査試薬、外注検査費が先に発生します。高額薬や高度医療機器に関わる材料は、仕入れ金額が大きくなりやすいです。

医薬品・材料の支払いが診療報酬入金前に集中すると、帳簿上は収益があっても資金不足が起きます。診療科別・部門別に材料費と入金予定を確認することが重要です。

病床稼働率・診療科別収支の変動が大きい

病院経営では、病床稼働率、平均在院日数、手術件数、外来患者数、救急受入、リハビリ単位数、検査件数などが収益に影響します。全体の医業収益だけでは、どの部門が資金を生み、どの部門が資金を使っているか分かりにくいです。

急性期、回復期、慢性期、外来、在宅、健診などの収益構造を分け、部門別の収支と現金の動きを確認しましょう。

設備投資・更新費用・借入返済が重い

病院では、医療機器、電子カルテ、部門システム、空調、給排水、建物改修、感染対策設備、リハビリ設備などの更新が必要になります。設備投資は医療品質や安全に関わる一方で、リース料や借入返済として長期的に資金繰りへ影響します。

設備投資を行う場合は、必要性だけでなく、返済期間、保守費、更新費、導入後の収益改善、キャッシュフローへの影響を同時に確認することが大切です。

最初に作るべき病院の資金繰り表

病院の資金繰り改善で最初に行うべきことは、診療報酬の入金予定、人件費、材料費、設備支払い、借入返済を同じ表で見ることです。月次損益だけでなく、いつ現金が入り、いつ支払うのかを週単位・月単位で確認します。

| 確認項目 | 見るべき内容 | 病院での注意点 |

|---|---|---|

| 診療報酬入金 | 社保・国保の請求額、支払予定日、返戻・査定、再請求 | 診療月と入金月のずれを見込む |

| 窓口・自費収入 | 患者自己負担、健診、人間ドック、予防接種、自由診療 | 未収金やキャッシュレス決済入金日を分ける |

| 人件費 | 給与、賞与、夜勤手当、社会保険料、派遣・紹介費 | 病床稼働率が下がっても残る固定費を見る |

| 医薬品・診療材料 | 薬品費、材料費、検査試薬、医療消耗品、外注検査費 | 診療報酬入金前に支払いが集中しないか確認する |

| 設備・リース | 医療機器、電子カルテ、建物改修、リース料、保守料 | 更新時期と返済・リース支払いを入れる |

| 部門別収支 | 入院、外来、手術、検査、リハビリ、透析、在宅、健診 | 資金を生む部門と使う部門を分ける |

| 不足見込み | 週別・月別の資金残高、不足日、不足額 | 給与・材料費・返済・税金の前に不足額を特定する |

診療報酬の支払予定日を先に入れる

診療報酬は、診療月と入金月が一致しません。社会保険診療報酬支払基金は、年度ごとの診療報酬等の支払予定日を公開しています。病院では、社保・国保の支払予定、返戻・査定、再請求を資金繰り表に反映することが重要です。

支払いサイトの考え方は支払いサイトとは何かでも整理しています。病院では、診療月、請求月、入金月、材料費支払月、給与支払月を同じ表で見ましょう。

部門別に資金の流れを分ける

病院は、外来、入院、手術、検査、リハビリ、透析、在宅、健診など、部門ごとに収益構造と支出構造が異なります。全院合計だけで見ると、どの部門が資金繰りを支えているのか、どの部門が資金を使っているのかが分かりにくくなります。

継続的な改善方法は資金繰り改善の基本でも解説しています。医業収益と医業費用だけでなく、診療報酬の入金日と支払い予定を部門別に見える化することが出発点です。

病院の資金繰りを改善する七つの方法

病院の資金繰り改善では、診療報酬の入金を待つだけでなく、レセプト精度、人件費、材料費、設備投資、部門別収支、支払い条件、資金調達方法を組み合わせて見直す必要があります。

1. レセプト請求と入金予定を毎月確認する

レセプト請求額、返戻・査定、再請求、支払予定日を毎月確認します。請求額と実際の入金額がずれる場合は、理由を記録し、翌月以降の資金繰り表に反映しましょう。

請求漏れや請求遅れは、そのまま入金遅れになります。診療科、医事課、病棟、検査部門、リハビリ部門などが連携し、請求前点検の体制を整えることが重要です。

2. 返戻・査定を減らし再請求を早める

返戻・査定は、予定入金額の減少や入金時期のずれにつながります。保険資格確認、病名、算定要件、施設基準、指導料・加算、DPC関連、診療録記載、レセプト点検の体制を見直しましょう。

返戻が発生した場合は、原因を分類し、再請求の期限と担当者を明確にします。同じ原因が繰り返される場合は、業務フローやシステム設定の見直しが必要です。

3. 医薬品・診療材料の支払いを管理する

医薬品や診療材料は、診療科や処置内容によって使用量が変わります。高額薬、手術材料、検査試薬、透析関連材料、感染対策物品などは、仕入れと診療報酬入金のずれが大きくなりやすいです。

在庫金額、使用期限、不動在庫、返品可否、材料単価、部門別使用量を確認し、材料費が資金繰りを圧迫していないかを見ましょう。

4. 人員配置と病床稼働率を合わせて見る

人件費は病院の大きな固定費です。病床稼働率、外来患者数、手術件数、夜勤体制、派遣・紹介費、残業、賞与、社会保険料を資金繰り表に反映しましょう。

人員を単純に削減すると医療安全や診療体制に影響します。病棟再編、勤務シフト、部門間応援、外注範囲、採用計画を、医療の質と資金繰りの両面から検討することが大切です。

5. 設備投資は返済・保守費まで含めて判断する

医療機器や電子カルテ、建物改修は、導入時の支払いだけでなく、保守費、リース料、更新費、スタッフ教育、稼働までの期間にも資金が必要です。設備投資の効果が収益に反映されるまで時間がかかることもあります。

投資判断では、医療上の必要性、患者数への影響、診療報酬上の算定要件、返済計画、保守費、既存借入とのバランスを確認しましょう。

6. 金融機関・取引先へ早めに相談する

医薬品卸、材料業者、リース会社、金融機関への支払いが重なる場合は、支払期限直前ではなく早めに相談します。支払い条件の見直しやつなぎ資金の相談は、資金繰り表と改善策を示したほうが進めやすくなります。

資金調達方法の全体像は資金調達方法の比較でも確認できます。病院では、資金使途が運転資金なのか設備資金なのかを分けて説明することが重要です。

7. 診療報酬債権の資金化を検討する

診療報酬の入金前に、給与、医薬品費、診療材料費、委託費、家賃、税金、社会保険料が重なる場合は、診療報酬債権を資金化する方法もあります。ファクタリングの基本はファクタリングとは何かで整理しています。

ただし、未診療の予定、将来の入院稼働見込み、未請求の医業収益、補助金の入金見込みだけでは、通常のファクタリングの対象になりにくいです。対象債権、請求額、支払予定日を資料で確認する必要があります。

病院で検討できる資金調達方法

病院の資金繰り対策は、資金不足の原因によって向いている方法が変わります。運転資金なのか、設備投資なのか、建物改修なのか、診療報酬の入金待ちなのか、税金・社会保険料なのかを分けて考えましょう。

| 方法 | 向いている場面 | 注意点 |

|---|---|---|

| 銀行融資・制度融資 | 長期運転資金、設備投資、建物改修を計画的に進めたい | 事業計画、返済計画、既存借入、担保・保証を確認する |

| 診療報酬ファクタリング | 診療報酬の入金待ちを短くしたい | 対象債権、手数料、契約形態、通知・承諾の扱いを確認する |

| 売掛債権担保融資 | 売掛債権を担保に融資を検討したい | 金融機関・信用保証協会の条件確認が必要 |

| リース・割賦 | 医療機器、電子カルテ、検査機器などを導入したい | 総支払額、中途解約、保守費、更新条件を確認する |

| 取引先への支払い条件相談 | 医薬品費・材料費・委託費の支払いが一時的に集中する | 支払い遅延前に相談し、条件変更の記録を残す |

| 補助金・助成金等の活用 | 設備投資、感染対策、地域医療、雇用関連などの制度対象となる場合 | 入金時期、対象経費、実績報告、つなぎ資金の要否を確認する |

| 部門再編・不採算事業の見直し | 赤字部門が全院資金を圧迫している | 医療提供体制、職員対応、地域医療への影響を慎重に確認する |

中小企業庁は、売掛債権を担保として金融機関が融資を行う場合に信用保証協会が保証する制度を案内しています。売掛金を活用する方法には、融資として使う方法と、売掛債権を譲渡・売買して資金化するファクタリングがあります。

※売掛債権を活用した融資制度については、中小企業庁「売掛債権担保融資保証制度」を参照しています。

病院の資金繰りでファクタリングを検討すべき場面

ファクタリングは、法人が保有する売掛債権を支払期日前に譲渡・売買して資金化する方法です。病院では、社保・国保に対する診療報酬債権や、法人・自治体等への請求済み売掛金があり、入金前に給与・医薬品費・材料費・委託費・税金が来る場面で検討しやすい選択肢です。

向いているケース

- 診療報酬の請求済み債権があり、支払予定日を確認できる

- 社保・国保の入金前に、給与、医薬品費、診療材料費、委託費、税金がある

- 高額医薬品や手術材料の仕入れで、一時的に運転資金が膨らんでいる

- 金融機関の審査を待つ時間がなく、入金待ちの期間を短くしたい

- レセプト請求データ、支払通知、入金履歴、決算書を提示できる

向かないケース

- 診療報酬の請求がまだ確定していない

- 返戻・査定が多く、入金予定額を説明しにくい

- 未診療の予定や将来の入院稼働見込みだけを資金化したい

- 補助金や助成金の採択見込みだけを資金化したい

- 慢性的な赤字体質や過大な設備投資が原因で、短期資金だけでは改善しにくい

診療報酬ファクタリングを検討する場合は、対象債権の金額、請求先、支払予定日、返戻・査定の状況、過去の入金履歴を整理します。医療・介護系の資金化については医療ファクタリングの仕組みも参考になります。

相談前に準備したい書類と情報

病院の資金繰り相談では、診療報酬の入金予定、人件費、医薬品・材料費、設備支払い、借入返済、部門別収支を説明できる資料が重要です。ファクタリングを検討する場合は、請求済み債権と入金予定を確認できる資料をそろえましょう。

| 書類・情報 | 確認される内容 | 病院での補足 |

|---|---|---|

| 資金繰り表 | 不足日、不足額、入金予定、支払い予定 | 診療報酬入金と給与・材料費支払いを並べる |

| レセプト請求データ | 請求額、請求月、請求先、返戻・査定 | 社保・国保を分けて確認する |

| 支払決定通知・増減点連絡書 | 支払予定額、査定、返戻、再請求 | 入金予定額の根拠になる |

| 医療機関指定・開設許可関連書類 | 病院の運営実態、指定状況 | 法人名義・医療機関情報を確認する |

| 医薬品・材料・委託費の請求書 | 支払日、支払額、支払先 | 入金前に支払いが集中するかを見る |

| 部門別損益・月次試算表 | 入院、外来、手術、検査、リハビリ等の収支 | 資金を使う部門を特定する |

| 人件費資料 | 給与、賞与、社会保険料、派遣費、紹介費 | 固定費と支払月を確認する |

| 通帳・入出金明細 | 過去の入金履歴、支払い履歴 | 診療報酬の入金実績を確認する |

| 決算書・借入一覧・リース契約 | 法人の財務状況、既存返済、設備支払い | 赤字や未納がある場合も早めに共有する |

ファクタリングを検討する場合の一般的な必要書類は、ファクタリングの必要書類も参考になります。病院では、請求書だけでなく、レセプト請求データ、支払通知、医療機関指定・開設許可に関する資料、材料費・人件費の支払い資料が重要になることがあります。

病院の資金繰りで注意したい契約・法務面

病院の資金繰りでは、資金を用意することだけでなく、医療法、保険診療、施設基準、診療報酬請求、債権譲渡、会計処理などの確認も重要です。医療提供体制に関わるため、一般的な事業会社よりも制度面の確認項目が多くなります。

医療法・保険診療・施設基準を確認する

病院は、医療法、健康保険法関連の制度、保険医療機関指定、診療報酬の算定ルール、施設基準などに基づいて運営されます。病床、職員配置、届出、診療録、レセプト請求の体制は、医療提供だけでなく資金繰りにも影響します。

制度や算定要件は改定されるため、厚生労働省や支払基金の最新情報を確認し、個別判断が必要な場合は医療法務や医療会計に詳しい専門家に相談してください。

返戻・査定リスクを資金繰り表に織り込む

診療報酬債権を資金化する場合でも、返戻・査定の可能性がある債権は慎重に確認されます。請求額と入金予定額に差が出る場合は、過去の返戻・査定の傾向、再請求状況、査定理由を説明できるようにしておきましょう。

資金繰り表では、請求額をそのまま満額入金として見るのではなく、支払決定通知や過去の実績をもとに保守的に見込むことが大切です。

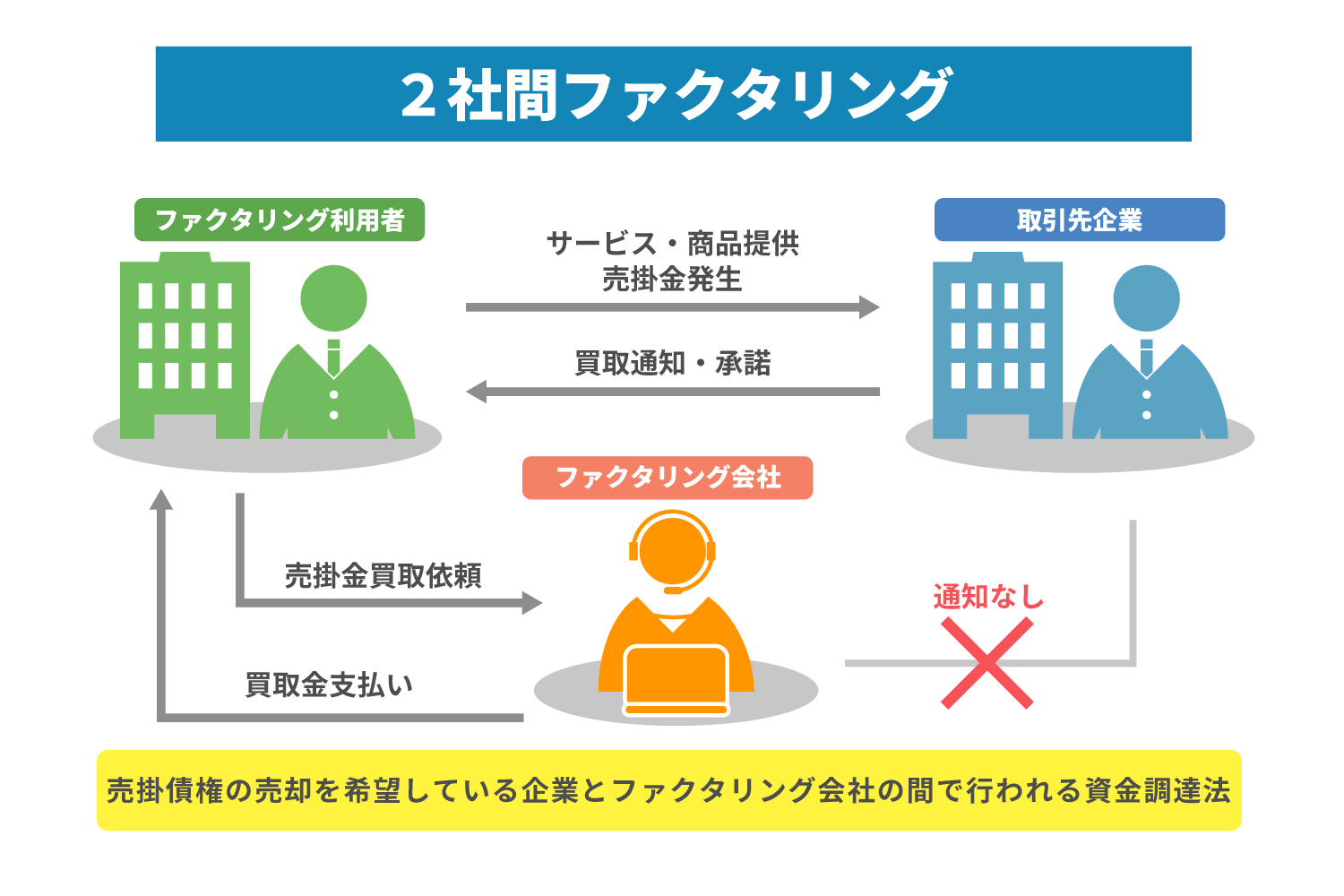

債権譲渡の可否と通知・承諾の扱いを確認する

売掛金や診療報酬債権を活用する場合は、債権譲渡の可否、通知・承諾の扱い、契約形態、支払先の変更手続きなどを確認します。ファクタリングには2社間・3社間などの契約形態があり、売掛先への通知有無や手続きが異なります。

契約形態の違いは2社間ファクタリングと3社間ファクタリングの違いで整理しています。保険請求や取引先との関係を重視する場合も、契約内容を確認したうえで進めることが重要です。

偽装ファクタリングや高額な手数料に注意する

金融庁の注意喚起では、ファクタリングを装った高金利の貸付けや、高額な手数料によって資金繰りが悪化するリスクが示されています。契約書が交付されない、買戻しを当然のように求められる、代表者保証や不透明な控除がある場合は慎重に確認してください。

病院の資金繰りに関するFAQ

病院の資金繰りが苦しくなる一番の原因は何ですか?

診療報酬の入金までに時間がある一方で、給与、医薬品費、診療材料費、委託費、設備費、借入返済、税金・社会保険料の支払いが先に発生することです。返戻・査定、病床稼働率の低下、高額材料の仕入れが重なると手元資金が不足しやすくなります。

病院の資金繰り表には何を入れるべきですか?

診療報酬の請求額、支払予定日、窓口収入、自費収入、人件費、医薬品費、診療材料費、委託費、設備リース、借入返済、税金、社会保険料、部門別収支を入れます。入院・外来・手術・検査・リハビリなどを分けると判断しやすくなります。

診療報酬の入金はいつ頃になりますか?

社会保険診療報酬支払基金の公開資料では、医療機関への医療費支払は診療した月の翌々月の原則21日までに指定口座へ振り込む流れが示されています。実際の支払予定日は年度や請求先によって確認が必要です。

病床稼働率が下がると資金繰りにどう影響しますか?

入院収益が減る一方で、人件費、建物費、設備費、リース料、借入返済などの固定費はすぐには下がりにくいため、手元資金が減りやすくなります。病床稼働率、平均在院日数、診療単価、固定費を同じ表で確認することが大切です。

病院でもファクタリングを利用できますか?

法人が保有する診療報酬債権や請求済み売掛金があり、請求額、請求先、支払予定日、入金実績を確認できる場合は相談できるケースがあります。個別の可否は債権内容、返戻・査定状況、必要書類、契約形態によって判断されます。

将来の入院稼働見込みや未診療の予定をファクタリングできますか?

通常のファクタリングでは、請求済み売掛金や発生済み債権が前提になります。将来の入院稼働見込み、未診療の予定、未確定の医業収益だけでは対象になりにくいため、請求済みで支払予定を確認できる債権があるかを確認してください。

個人名義の医療機関でもBIGに相談できますか?

BIGは法人専門のため、個人事業主や個人名義での相談は対象外です。医療法人など法人として病院を運営している場合は、資金繰り表、レセプト請求データ、支払通知、通帳、決算書、材料費請求書などをもとに相談できます。

まとめ|病院の資金繰りは診療報酬入金と人件費・材料費を同じ表で管理する

病院では、給与、医薬品費、診療材料費、委託費、医療機器リース、設備更新、借入返済、税金・社会保険料などが先に発生し、診療報酬の入金はレセプト請求・審査・支払を経て後日になります。医業収益が一定でも、入金日と支払日のずれによって資金繰りが苦しくなることがあります。

資金繰りを改善するには、レセプト請求と入金予定の確認、返戻・査定の削減、医薬品・診療材料の支払い管理、人員配置と病床稼働率の確認、設備投資の返済・保守費の把握、金融機関・取引先への早期相談、診療報酬債権の資金化を組み合わせましょう。

医療法人の病院で、診療報酬の入金待ちがあるのに、給与・医薬品費・診療材料費・委託費・税金・社会保険料が重なっている場合は、資金繰り表、レセプト請求データ、支払通知、材料費請求書、部門別損益、入出金明細をそろえたうえで、法人専門ファクタリングのBIGへご相談ください。短期資金の選択肢と、今後の資金繰り改善を整理しやすくなります。