飲食店の資金繰り改善ガイド|仕入れ・人件費・家賃・入金待ち対策

飲食店の資金繰りは、売上が毎日発生していても苦しくなることがあります。食材・酒類の仕入れ、人件費、家賃、水道光熱費、リース料、借入返済などの支払いが先に発生し、クレジットカード決済やQR決済、デリバリー売上、法人宴会・ケータリング代金の入金は後になるためです。

特に、店舗数を増やした直後、改装・設備投資を行った後、繁忙期に向けて仕入れを増やした時、キャッシュレス比率が高い店舗では、売上高だけを見ても手元資金の不足に気づきにくくなります。黒字営業でも、入金日と支払日の順番がずれると、月末の支払いに不安が出ることがあります。

本記事では、法人の飲食店向けに、資金繰りが苦しくなる原因、最初に作るべき資金繰り表、改善策、資金調達方法、ファクタリングを検討すべき場面、相談前に準備したい書類まで整理します。すでに支払いが迫っている場合は、あわせて資金繰りが苦しいときの対処法も確認してください。

目次

飲食店の資金繰りが苦しくなる主な原因

飲食店の資金繰りが苦しくなる原因は、売上不足だけではありません。日々の売上と実際の入金、仕入れ・人件費・家賃などの支払い時期がずれることで、手元資金が不足しやすくなります。

食材・酒類の仕入れが先に発生する

飲食店では、食材、酒類、消耗品、包装資材などを先に仕入れます。仕入先への支払いが週払い・月払いで発生する一方、売上の一部はキャッシュレス決済やデリバリー経由で後日入金になるため、仕入れと入金の間に空白が生まれます。

繁忙期前に在庫を厚くした場合や、宴会・コース予約に合わせて高単価食材を仕入れる場合は、売上見込みがあっても現金が先に出ていきます。仕入れの締め日と決済入金日を分けて見ることが重要です。

人件費・家賃・水道光熱費が固定的に出ていく

飲食店は、売上が少ない日でも家賃、人件費、社会保険料、水道光熱費、リース料、保守費などの支払いが続きます。天候、曜日、季節、近隣イベント、予約キャンセルによって売上が変動しても、固定費はすぐには下がりません。

複数店舗を運営している法人では、店舗別には黒字でも、本部費用や借入返済を含めると資金繰りが重くなることがあります。店舗別の損益だけでなく、会社全体の支払い予定も確認しましょう。

キャッシュレス決済・デリバリー売上の入金が遅れる

クレジットカード、QR決済、電子マネー、予約サイト、デリバリーサービスの売上は、現金売上と異なり、決済事業者やプラットフォームの締め日・入金日に従って入金されます。売上は発生していても、実際に口座へ入るまで時間がかかることがあります。

支払いサイトの基本は支払いサイトとは何かで整理しています。飲食店では、日々の売上を「現金」「カード」「QR」「デリバリー」「請求書払い」に分けて、入金予定日まで見る必要があります。

宴会・法人利用・ケータリングで売掛金が発生する

法人宴会、社内イベント、会議弁当、ケータリング、店舗貸切、ホテル・施設への納品などでは、請求書払いになることがあります。売上単価は大きくても、月末締め・翌月払いなどの条件だと、食材費や人件費を先に負担する期間が生まれます。

個人客中心の店舗では現金化が早くても、法人向け売上が増えると売掛金管理が必要になります。請求書発行、入金予定、未入金の確認を店舗任せにせず、経理側で管理することが大切です。

改装・設備投資・新規出店で一時支出が増える

厨房機器、空調、内装、看板、POSレジ、券売機、冷蔵庫、食洗機などの設備投資は、一時的に大きな資金が必要です。新規出店や改装直後は、保証金、工事費、備品購入、採用費、研修費が重なります。

売上が軌道に乗るまでの期間を短く見積もると、開店後の運転資金が不足しやすくなります。投資資金と運転資金を分けて、少なくとも数か月先まで資金繰りを確認しましょう。

最初に作るべき飲食店の資金繰り表

飲食店の資金繰り改善で最初に行うべきことは、日次売上と入金予定、支払い予定を同じ表で見ることです。売上日と入金日は同じとは限らないため、入金サイクルまで反映した資金繰り表を作ります。

| 確認項目 | 見るべき内容 | 飲食店での注意点 |

|---|---|---|

| 日次売上 | 現金、カード、QR、電子マネー、デリバリー、請求書払い | 売上日ではなく入金予定日まで分ける |

| 入金予定 | 決済会社、予約サイト、デリバリー、法人取引先の入金日 | 締め日・手数料控除後の入金額を確認する |

| 仕入れ支払い | 食材、酒類、消耗品、包装資材、外注費 | 週払い・月払い・現金払いを分ける |

| 固定費 | 家賃、人件費、水道光熱費、リース料、保守費 | 売上に関係なく出ていく支払いを別枠にする |

| 税金・社会保険料 | 消費税、源泉所得税、社会保険料、住民税など | 支払月に資金不足が起きやすい |

| 借入・リース | 借入返済、設備リース、割賦支払い | 複数店舗の場合は店舗別・会社全体で見る |

| 不足見込み | 週別・月別の手元資金残高 | いつ、いくら不足するかを支払日前に特定する |

売上高ではなく入金予定額で見る

飲食店では、POS上の売上と実際の入金額が一致しないことがあります。キャッシュレス決済やデリバリーでは、決済手数料やプラットフォーム手数料が差し引かれた金額が後日入金されるためです。

資金繰り表では、売上日、決済手段、入金予定日、手数料控除後の入金見込みを分けて管理します。現金売上だけで判断すると、月末の支払いに必要な資金を読み違えることがあります。

店舗別と会社全体を分けて確認する

複数店舗を運営している場合、店舗別には売上が出ていても、会社全体では資金不足になることがあります。本部人件費、広告費、借入返済、共通仕入れ、設備投資、税金・社会保険料が会社全体の資金繰りを圧迫するためです。

継続的な改善方法は資金繰り改善の基本でも整理しています。飲食店では、店舗別の売上・粗利・人件費率と、会社全体の入金・支払い予定を同時に見ることが出発点です。

飲食店の資金繰りを改善する七つの方法

飲食店の資金繰り改善では、資金調達だけに頼るより、売上管理、入金サイクル、仕入れ、在庫、人件費、固定費、請求管理を組み合わせるほうが現実的です。

1. 日次で現金残高と入金予定を確認する

飲食店では、日々の売上変動が大きいため、月次試算表だけでは資金不足に気づくのが遅れます。現金残高、預金残高、決済会社からの入金予定、デリバリー入金予定、支払い予定を日次または週次で確認しましょう。

特に給与日、家賃支払日、仕入れ支払日、税金・社会保険料の支払日が近い週は、現金売上と入金予定を分けて確認することが重要です。

2. キャッシュレス決済の入金サイクルを整理する

クレジットカード、QR決済、電子マネー、予約サイト、デリバリーサービスは、入金日や手数料の扱いが異なります。決済手段別に、締め日、入金日、手数料、入金口座を一覧化しましょう。

資金繰りが苦しい場合は、入金サイクルの短い決済手段への切り替え、早期入金オプションの有無、現金比率の見直しを確認します。ただし、手数料や顧客利便性とのバランスも見る必要があります。

3. 食材ロスと過剰在庫を減らす

食材ロスや過剰在庫は、現金を使って仕入れたものが売上に変わらない状態です。廃棄、期限切れ、仕込み過多、低回転メニュー、過剰な安全在庫を確認し、発注量とメニュー構成を見直しましょう。

売上を伸ばすことだけでなく、ロスを減らして粗利を残すことも資金繰り改善です。日別の客数、予約状況、天候、曜日、イベントに応じて仕入れ量を調整すると、手元資金を守りやすくなります。

4. シフトと人件費を売上予測に合わせる

人件費は飲食店の資金繰りに大きく影響します。売上が少ない時間帯に過剰な人員を配置すると、利益だけでなく現金残高も減ります。予約状況、曜日、時間帯、天候、イベントを見ながらシフトを調整しましょう。

ただし、人件費の削りすぎはサービス品質や離職につながります。売上予測と必要人員を結びつけ、教育・配置・ピークタイムのオペレーション改善もあわせて進めることが大切です。

5. メニュー別の粗利と価格を見直す

売れているメニューでも、原価率や提供工数が高いと資金繰りを改善しにくいことがあります。メニュー別に原価、調理時間、廃棄率、販売数、粗利を確認し、価格改定やメニュー構成の見直しを検討しましょう。

仕入れ価格が上がっているのに販売価格を据え置くと、売上は維持できても手元資金が残りにくくなります。値上げだけでなく、ポーション、セット構成、仕入先、提供工程も見直します。

6. 法人宴会・ケータリングは前受金やキャンセル規定を明確にする

法人宴会、貸切、ケータリング、大口弁当では、仕入れや人員確保が先に発生します。予約時の前受金、人数変更期限、キャンセル料、請求書払いの入金条件を事前に確認しましょう。

大口案件ほど売上は大きくなりますが、キャンセルや入金遅れがあると資金繰りへの影響も大きくなります。見積書、申込書、請求書、入金予定を残しておくことが重要です。

7. 入金待ちの売掛金を資金化する

法人宴会、ケータリング、請求書払い、決済会社・プラットフォームからの入金待ちなど、確定した売掛金があり、入金日までの空白を短くしたい場合は、売掛金を資金化する方法もあります。ファクタリングの基本はファクタリングとは何かで整理しています。

ただし、現金売上や将来の来店見込みは、通常のファクタリング対象にはなりません。飲食店でファクタリングを検討する場合は、誰に対する、いくらの、いつ入金予定の売掛金なのかを明確にする必要があります。

飲食店で検討できる資金調達方法

飲食店の資金繰り対策は、支払いの内容と資金不足の時期によって向いている方法が変わります。短期の入金待ちなのか、赤字営業の補填なのか、設備投資なのか、新規出店なのかを分けて考えましょう。

| 方法 | 向いている場面 | 注意点 |

|---|---|---|

| 金融機関借入・制度融資 | 運転資金、改装、新規出店、設備投資を計画的に確保したい | 審査期間、返済計画、既存借入とのバランスを見る |

| 売掛債権担保融資 | 売掛債権を担保に融資を検討したい | 金融機関・信用保証協会の条件確認が必要 |

| ファクタリング | 請求済み売掛金や確定した入金待ちを短くしたい | 対象債権、手数料、契約内容、入金元への通知有無を確認する |

| 決済入金サイクルの短縮 | カード・QR・デリバリー売上の入金待ちが重い | 早期入金手数料や対象売上を確認する |

| リース・割賦 | 厨房機器やPOSなどの初期支出を抑えたい | 総支払額、途中解約、保守費、稼働状況を確認する |

| 前受金・予約金 | 法人宴会、貸切、ケータリングなど大口予約がある | キャンセル規定や返金条件を明確にする |

| 支払い条件の調整 | 仕入れ・家賃・外注費の支払いが一時的に集中する | 信頼関係を損ねない説明と記録が必要 |

中小企業庁は、売掛債権を担保として金融機関が融資を行う場合に信用保証協会が保証する制度を案内しています。売掛金を活用する方法には複数の形があるため、入金待ちを短縮したいのか、融資として資金を確保したいのかを分けて検討しましょう。

※売掛債権を活用した融資制度については、中小企業庁「売掛債権担保融資保証制度」を参照しています。

飲食店の資金繰りでファクタリングを検討すべき場面

ファクタリングは、法人が保有する売掛債権を支払期日前に譲渡・売買して資金化する方法です。飲食店では、現金売上ではなく、法人取引先への請求書払い、ケータリング代金、施設・企業への納品代金、決済会社やプラットフォームからの確定した入金待ちなどが検討対象になり得ます。

向いているケース

- 法人宴会、貸切、ケータリング、弁当納品などの請求済み売掛金がある

- 決済会社やプラットフォームからの入金予定を資料で確認できる

- 入金前に食材仕入れ、人件費、家賃、税金・社会保険料の支払いがある

- 金融機関の審査を待つ時間がなく、入金待ちの期間を短くしたい

- 契約書、申込書、請求書、売上明細、入金予定表、過去の入金履歴を提示できる

向かないケース

- 現金売上だけで、売掛金や入金予定を説明できない

- 将来の来店見込みや予約見込みを資金化したい

- 個人客への未回収代金が中心で、債権内容を確認しにくい

- 手数料を差し引くと粗利が大きく残らない

- 赤字営業が続いており、原価・人件費・家賃の見直しが必要

飲食店のファクタリングでは、売掛先、請求額、入金予定、取引実態を確認します。キャッシュレス売上やデリバリー売上についても、すべてが対象になるとは限らないため、入金元、明細、締め日、入金予定日、手数料控除後の金額を整理して相談することが大切です。

相談前に準備したい書類と情報

資金繰りの相談をする場合は、資金不足の理由と入金予定を説明できる資料をそろえることが重要です。飲食店では、売上明細、決済明細、デリバリー明細、請求書、仕入れ・人件費・家賃の支払い予定、資金繰り表があると状況を説明しやすくなります。

| 書類・情報 | 確認される内容 | 飲食店での補足 |

|---|---|---|

| 資金繰り表 | 不足日、不足額、支払い予定 | 現金売上と後日入金を分けて記載する |

| 売上明細・POSデータ | 日次売上、決済手段別売上、店舗別売上 | 複数店舗の場合は店舗別に整理する |

| カード・QR・デリバリー明細 | 入金予定日、手数料控除後の入金額 | 決済会社・プラットフォーム別に確認する |

| 請求書・申込書・契約書 | 法人宴会、ケータリング、弁当納品などの売掛金 | 請求済み売掛金の根拠になる |

| 仕入れ・人件費・家賃の支払い予定 | 資金使途、支払い優先順位 | いつ、何に、いくら必要かを説明する |

| 入出金明細・通帳コピー | 過去の入金履歴、支払い履歴 | 決済会社や法人取引先からの入金実績を確認する |

| 決算書・試算表 | 法人の財務状況 | 赤字や未納がある場合も早めに共有する |

ファクタリングを検討する場合の必要書類は、ファクタリングの必要書類も参考になります。飲食店では、請求書だけでなく、決済明細、売上明細、申込書、契約書、入金予定表が重要になることがあります。

飲食店の資金繰りで注意したい契約・法務面

飲食店の資金繰り改善では、資金を用意することだけでなく、契約内容と実際の入金条件を確認することも重要です。決済サービス、デリバリー、法人宴会、店舗賃貸借、リース契約、債権譲渡の扱いは、手元資金に直接影響します。

決済サービス・デリバリーの入金条件を確認する

キャッシュレス決済やデリバリーサービスでは、締め日、入金日、手数料、返金・チャージバック、キャンセル時の扱いが契約や管理画面で定められています。資金繰り表に反映するには、売上総額ではなく、手数料控除後の入金予定額を確認してください。

法人宴会・ケータリングの請求条件を明確にする

法人宴会、貸切、ケータリング、会議弁当などでは、人数変更、キャンセル、請求書払い、入金期日、追加注文の扱いを事前に確認します。大口案件では、食材や人員を先に確保するため、前受金やキャンセル規定が資金繰りを守る役割を持ちます。

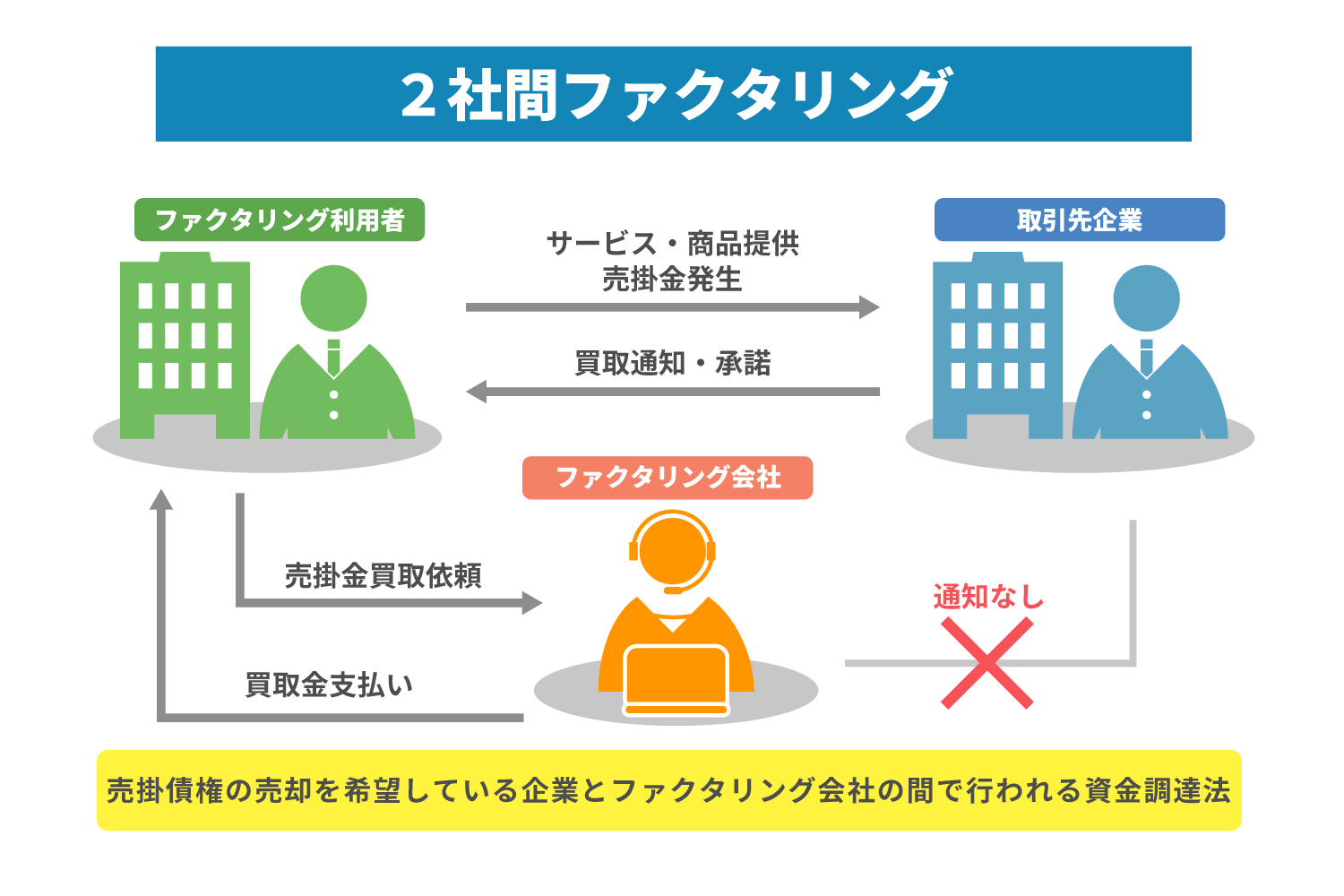

債権譲渡の可否と通知・承諾の扱いを確認する

売掛金を活用する場合は、契約書の債権譲渡に関する条項、入金元への通知や承諾の扱い、決済サービス側の規約を確認します。ファクタリングには2社間・3社間などの契約形態があり、売掛先への通知有無や手続きが異なります。

契約形態の違いは2社間ファクタリングと3社間ファクタリングの違いで整理しています。飲食店では、対象となる売掛金の性質を確認したうえで進めることが大切です。

偽装ファクタリングや高額な手数料に注意する

金融庁の注意喚起では、ファクタリングを装った貸付けや、高額な手数料によって資金繰りが悪化するリスクが示されています。契約書が交付されない、買戻しを当然のように求められる、代表者保証や不透明な控除がある場合は慎重に確認してください。

飲食店の資金繰りに関するFAQ

飲食店の資金繰りが苦しくなる一番の原因は何ですか?

食材・酒類の仕入れ、人件費、家賃、水道光熱費、リース料などの支払いが先に発生し、キャッシュレス決済やデリバリー、法人宴会・ケータリングの入金が後になることです。売上があっても入金前の支払いが大きいと手元資金が不足します。

飲食店の資金繰り表には何を入れるべきですか?

現金売上、カード売上、QR決済、デリバリー売上、法人請求売上、入金予定日、仕入れ、人件費、家賃、水道光熱費、税金・社会保険料、借入返済、手元資金残高を入れます。売上日ではなく入金予定日で見ることが重要です。

キャッシュレス決済の入金待ちはどう管理すべきですか?

決済会社やサービスごとに、締め日、入金日、手数料、入金口座を一覧化します。POS売上ではなく、手数料控除後の入金予定額を資金繰り表に入れると、支払いに使える資金を把握しやすくなります。

飲食店で資金繰りを改善するには何から始めるべきですか?

まず日次の現金残高、入金予定、支払い予定を見える化します。そのうえで、食材ロス、過剰在庫、人件費、メニュー別粗利、家賃や固定費、法人請求の回収条件を順番に見直すと効果を把握しやすくなります。

飲食店でもファクタリングを利用できますか?

法人が保有する請求済み売掛金や、決済会社・プラットフォーム・法人取引先からの確定した入金予定について、債権内容、入金元、金額、入金予定日、取引実態を確認できる場合は相談できるケースがあります。個別の可否は債権内容と契約形態によって判断されます。

現金売上や将来の来店見込みをファクタリングできますか?

通常のファクタリングは、法人が保有する売掛債権を対象にするため、現金売上や将来の来店見込みは対象になりません。飲食店で検討する場合は、請求書払い、決済会社からの入金予定、法人取引先への売掛金などを確認します。

個人事業主の飲食店でもBIGに相談できますか?

BIGは法人専門のため、個人事業主は対象外です。法人として飲食店を運営している場合は、請求書、売上明細、決済明細、入金予定表、入出金明細などをもとに相談できます。

まとめ|飲食店の資金繰りは売上日・入金日・支払日を分けて対策する

飲食店では、食材・酒類の仕入れ、人件費、家賃、水道光熱費、設備リース、借入返済が先に発生し、キャッシュレス決済、デリバリー、法人宴会、ケータリングなどの入金は後になることがあります。売上が毎日あっても、入金日と支払日のずれによって資金繰りが苦しくなることがあります。

資金繰りを改善するには、日次の現金残高と入金予定の確認、キャッシュレス決済の入金サイクル整理、食材ロス・過剰在庫の削減、人件費とシフトの見直し、メニュー別粗利の確認、法人案件の前受金・キャンセル規定、売掛金の資金化を組み合わせましょう。

法人の飲食店で、請求済み売掛金や決済会社からの入金予定があるのに、仕入れ・人件費・家賃・税金の支払いが重なっている場合は、資金繰り表、売上明細、決済明細、請求書、入金予定表、入出金明細をそろえたうえで、法人専門ファクタリングのBIGへご相談ください。短期資金の選択肢と、今後の資金繰り改善を整理しやすくなります。