軽貨物の資金繰り改善ガイド|燃料費・車両費・外注費の対策

軽貨物業の資金繰りは、売上が伸びている時ほど苦しくなることがあります。燃料費、車両リース料、車検・整備費、任意保険料、外注ドライバーへの支払いが先に発生し、荷主・元請け配送会社・EC事業者・物流会社からの入金は月末締め翌月払いなどになることが多いためです。

特に、配送コースを増やす、車両を増やす、外注ドライバーを増やす、繁忙期のスポット案件を受けるといった場面では、売上増加より先に支払いが増えます。利益は出ているのに、燃料カードの引き落とし、車検費用、外注費、税金・社会保険料の支払いが重なり、手元資金が足りなくなることがあります。

本記事では、法人の軽貨物運送会社・配送会社向けに、資金繰りが苦しくなる原因、最初に作るべき資金繰り表、改善策、資金調達方法、ファクタリングを検討すべき場面、相談前に準備したい書類まで整理します。すぐに支払いが迫っている場合は、あわせて資金繰りが苦しいときの対処法も確認してください。

目次

軽貨物業の資金繰りが苦しくなる主な原因

軽貨物業の資金繰りが苦しくなる原因は、単純な売上不足だけではありません。配送業務は毎日動いていても、売掛金の入金は後日になり、燃料費・車両費・外注費は先に出るため、入金日と支払日のズレが大きくなりやすい構造があります。

燃料費・高速代・駐車場代が毎月先行する

軽貨物配送では、燃料費、高速代、コインパーキング代、配送中の立替費用などが日々発生します。配送量が増えるほど売上も増えますが、同時に走行距離も増え、燃料費と車両負担が先に膨らみます。

燃料カードやクレジットカードで支払っている場合でも、引き落とし日は決まっています。荷主からの入金日より先にカードの支払日が来ると、売掛金はあるのに現金が足りない状態になりやすくなります。

車両リース・整備・保険料の固定費が重い

軽貨物業では、車両リース料、車検費用、修理費、タイヤ交換、オイル交換、任意保険料などの車両関連費が継続的に発生します。車両台数を増やすほど売上の上限は上がりますが、固定費も増えるため、稼働率が落ちた月は資金繰りが急に悪化します。

特に、車検や大きな修理が重なる月は、通常月の利益だけでは支払いを吸収しにくいことがあります。車両ごとの収支と会社全体の資金繰りを分けて見ることが大切です。

外注ドライバー・協力会社への支払いが入金より前に来る

法人の軽貨物会社では、自社ドライバーだけでなく、協力会社や外注ドライバーに配送を依頼することがあります。外注費の支払いが月末や翌月初に集中し、荷主からの入金がその後になると、入金待ち期間をつなぐ資金が必要になります。

外注費の支払いが遅れると、ドライバー確保や配送品質に影響します。売上拡大を狙う時期ほど、外注費の支払予定を先に見ておく必要があります。

荷主・元請けの支払いサイトに左右される

配送代金は、月末締め翌月末払い、翌々月払い、検収後払いなど、荷主・元請け・配送プラットフォームの支払い条件に左右されます。支払いサイトの基本は支払いサイトとは何かで詳しく整理していますが、軽貨物業では毎月の固定費が先に出るため、入金までの期間が資金繰りに直結します。

同じ売上でも、入金が翌月なのか翌々月なのかで、必要な運転資金は大きく変わります。荷主別に締め日と入金日を整理しておきましょう。

最初に作るべき軽貨物会社の資金繰り表

軽貨物業の資金繰り改善で最初に行うべきことは、入金予定と支払い予定を同じ表で見ることです。損益計算書上の利益ではなく、いつ現金が入り、いつ現金が出るのかを週単位で確認します。

荷主別・車両別に入金予定と支払い予定を分ける

資金繰り表には、荷主名、請求額、請求日、入金予定日、燃料費、車両費、外注費、保険料、税金・社会保険料、借入返済、固定費を入れます。軽貨物業では、荷主ごとの支払いサイトと車両ごとの固定費が混ざりやすいため、荷主別・車両別に分けて見ると判断しやすくなります。

| 確認項目 | 見るべき内容 | 軽貨物業での注意点 |

|---|---|---|

| 入金予定 | 荷主、請求額、請求日、入金予定日 | 配送完了済み・請求済み・支払明細確定済みを分ける |

| 支払い予定 | 燃料費、車両費、外注費、保険料、固定費 | 燃料カード引き落としと外注費支払日を分ける |

| 不足見込み | 週別・月別の手元資金残高 | いつ、いくら不足するかを先に特定する |

| 対応策 | 請求早期化、条件交渉、資金調達 | 支払日の直前ではなく、資料をそろえて早めに動く |

利益と資金繰りを分けて確認する

軽貨物業では、車両ごと・配送コースごとに黒字でも、会社全体の資金繰りでは不足が出ることがあります。理由は、利益が確定する時期と現金が入る時期が違うためです。配送実績、請求日、入金予定日、外注費支払日をセットで管理しましょう。

資金繰り表を作ると、早く請求すべき荷主、支払い条件を見直したい外注費、資金調達を検討すべき不足額が見えます。継続的な改善方法は資金繰り改善の基本でも整理しています。

配送実績・支払明細・未請求分を分ける

軽貨物業では、配送が完了していても、請求書や支払明細がまだ確定していない場合があります。配送実績、支払明細、請求済み売掛金、未請求分を分けておくと、今すぐ資金化できる売掛金と、まず請求処理を進めるべき売上を整理できます。

軽貨物業の資金繰りを改善する七つの方法

軽貨物業の資金繰り改善では、ひとつの方法だけに頼るより、契約条件、請求運用、車両費、外注費、資金調達を組み合わせるほうが現実的です。ここでは、法人の軽貨物会社が検討しやすい改善策を整理します。

1. 荷主別に締め日・入金日を一覧化する

まず、荷主ごとの締め日、請求書提出日、入金予定日、支払明細の確定日を一覧化します。入金が遅い荷主が売上の大半を占めている場合、売上が伸びても手元資金は薄くなりやすくなります。

新しい案件を受ける前に、運賃だけでなく、いつ入金されるかを確認しましょう。入金日が遅い案件を増やす場合は、その期間をつなぐ運転資金もセットで考える必要があります。

2. 請求書発行と支払明細確認を早める

配送が終わっているのに請求書発行が遅れると、その分だけ入金も遅れます。配送実績の締め、支払明細の確認、請求書発行、入金確認までを月次の固定作業にし、請求漏れや請求遅れを減らしましょう。

請求書の資金化まで検討する場合は、請求書買取の仕組みを理解しておくと、どの売掛金が対象になりやすいかを整理しやすくなります。

3. 燃料費と車両費を車両別に管理する

燃料費や整備費を会社全体でまとめて見ると、どの車両・どの配送コースが利益を圧迫しているか分かりにくくなります。車両ごとに売上、燃料費、リース料、整備費、保険料を見れば、稼働率が低い車両や赤字コースを早めに見つけられます。

4. 外注ドライバーの支払い条件を整理する

外注ドライバーへの支払いは、配送品質と人員確保に関わります。支払いを遅らせるのではなく、締め日、支払日、案件別報酬、キャンセル時の扱い、追加対応の費用をあらかじめ明確にしておきましょう。

荷主からの入金より外注費が先に出る場合は、資金繰り表に外注費の支払日を入れ、どのタイミングで不足するかを見える化します。

5. 運賃・手数料・外注費率を見直す

軽貨物業では、売上が増えても、燃料費や外注費率が高いと利益が残りにくくなります。スポット案件、定期便、企業配送、EC配送など、案件ごとに粗利と入金タイミングを確認しましょう。

特に、長距離配送、待機時間が長い案件、再配達や追加対応が多い案件は、見た目の売上より資金負担が大きくなることがあります。単価交渉や条件見直しも資金繰り改善の一部です。

6. 金融機関への相談は不足直前ではなく早めに行う

継続的な運転資金や車両増車のための資金は、金融機関への相談も選択肢です。急な支払いの直前より、試算表、資金繰り表、荷主別売上、入金予定、車両別収支を整理した段階で相談するほうが、説明しやすくなります。

資金調達全体の比較は資金調達方法の比較も参考になります。

7. 入金待ちの売掛金を資金化する

すでに請求済みで、売掛先と入金予定日が明確な配送代金がある場合は、入金日前に資金化する方法もあります。燃料費、車両修理費、外注費などの支払いが近い場合は、売掛金を活用する選択肢も比較しましょう。

軽貨物業でファクタリングを検討する具体的な場面は、軽貨物業のファクタリングでも詳しく整理しています。

軽貨物業で検討できる資金調達方法

資金繰り対策は、支払いを遅らせることだけではありません。必要な時期、必要額、売掛金の有無、車両投資の目的によって、選ぶべき方法は変わります。軽貨物業では、継続的な運転資金や車両増車には融資、入金待ちの短期資金には売掛金を活用する方法が候補になります。

| 方法 | 向いている場面 | 注意点 |

|---|---|---|

| 銀行融資・制度融資 | 運転資金や車両増車を計画的に確保したい | 審査期間、返済計画、既存借入とのバランスを見る |

| 売掛債権担保融資 | 売掛金を担保に融資を検討したい | 金融機関・信用保証協会の条件確認が必要 |

| ファクタリング | 請求済み売掛金の入金待ちを短縮したい | 手数料、契約内容、荷主への通知有無を確認する |

| 支払い条件の調整 | 外注費や車両費の支払いが一時的に重なる | 信頼関係を損ねない説明と記録が必要 |

| 運賃・契約条件の見直し | 低利益案件や長期入金案件が多い | 荷主との関係性を踏まえ、次回契約から改善する |

中小企業庁は、売掛債権を担保として金融機関が融資を行う場合に信用保証協会が保証する制度を案内しています。売掛金を活用する方法には複数の形があるため、入金待ちを短縮したいのか、融資として資金を確保したいのかを分けて検討しましょう。

※売掛債権を活用した融資制度については、中小企業庁「売掛債権担保保証制度」を参照しています。

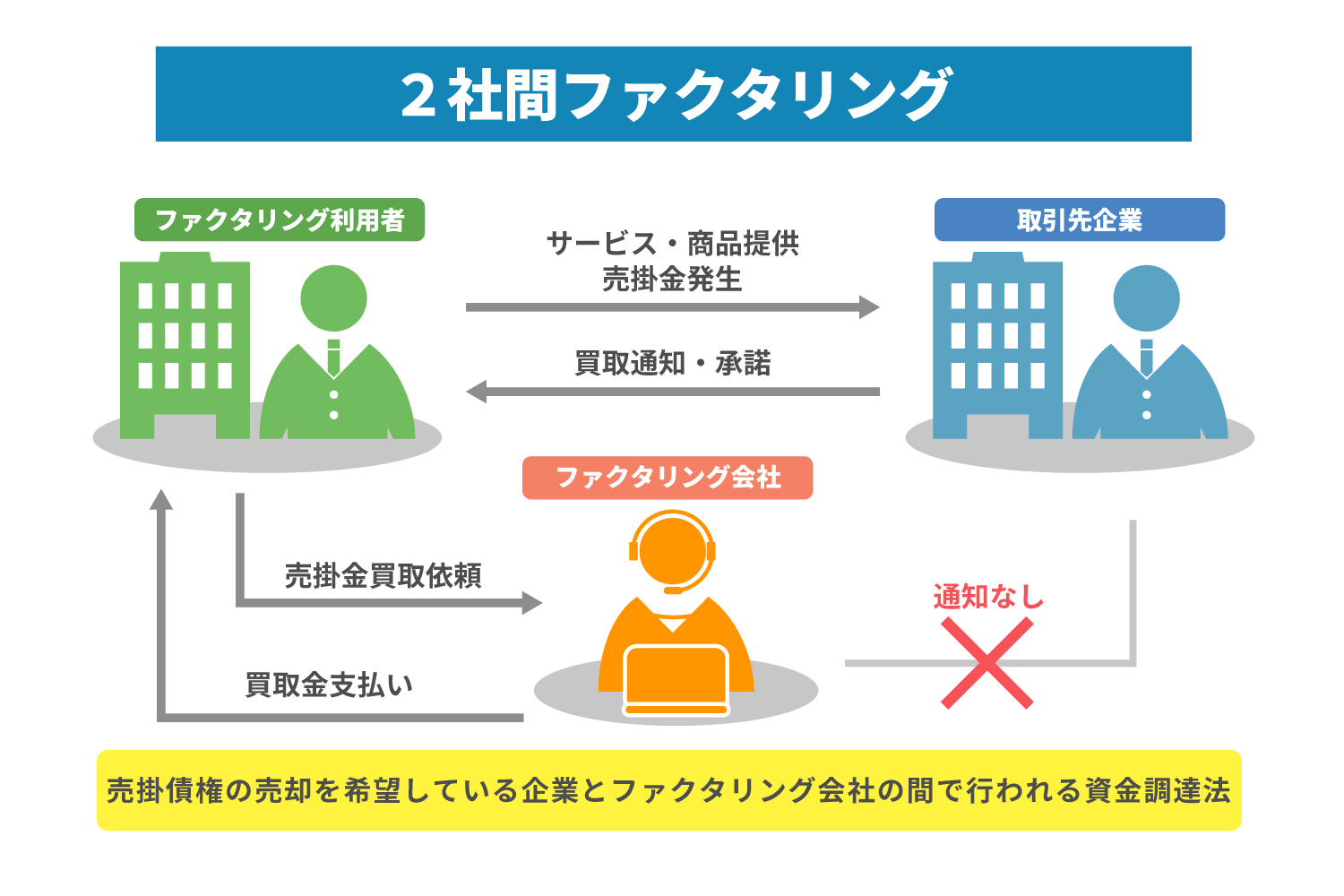

軽貨物業の資金繰りでファクタリングを検討すべき場面

ファクタリングは、請求済みの売掛金を支払期日前に資金化する方法です。軽貨物会社にとっては、配送代金の入金待ちがある一方で、燃料費・車両費・外注費の支払いが先に来る場面で検討しやすい選択肢です。ただし、すべての資金不足に向くわけではなく、売掛金の内容と入金予定が確認できるかが重要です。

向いているケース

- 配送完了後の請求書や支払明細があり、入金予定日が決まっている

- 荷主・元請けからの入金前に燃料費や外注費の支払いがある

- 車検・修理・タイヤ交換など、急な車両費が発生している

- 金融機関の審査を待つ時間がなく、短期の入金待ちを埋めたい

- 同じ売掛先からの過去入金を通帳や明細で説明できる

向かないケース

- 売掛金がまだ発生していない

- 配送実績や請求金額を説明できない

- 手数料を差し引くと配送案件の利益が残りにくい

- 毎月の赤字補填として継続的に使う状態になっている

- 個人事業主で、法人専門サービスの対象外になっている

ファクタリングの基本的な仕組みはファクタリングとは何かで整理しています。軽貨物業では、請求書だけでなく、業務委託契約書、配送実績、支払明細、入金履歴をあわせて示すことで、売掛金の実在性を説明しやすくなります。

軽貨物業でファクタリングを相談する前に準備したい書類

ファクタリングを相談する場合は、売掛金の存在と入金予定を説明できる資料をそろえておくと、確認が進めやすくなります。軽貨物業では、請求書だけでなく、配送実績や支払明細が重要になることがあります。

| 書類 | 確認される内容 | 軽貨物業での補足 |

|---|---|---|

| 請求書 | 売掛先、請求金額、支払期日 | 配送期間、配送内容、消費税、支払期日を明確にする |

| 業務委託契約書・運送契約書 | 取引関係、報酬条件、支払い条件 | 荷主・元請け・配送会社との契約関係を説明する資料になる |

| 配送実績・支払明細 | 配送完了、報酬額、締め日 | プラットフォームや元請けの明細がある場合は保存する |

| 入出金明細 | 過去の入金履歴、事業実態 | 同じ売掛先からの過去入金が確認できると説明しやすい |

| 決算書・試算表 | 法人の財務状況 | 赤字や税金滞納がある場合も早めに共有する |

| 車両台帳・外注費資料 | 資金使途、事業規模 | 車両台数、ドライバー数、外注費の支払予定を説明しやすい |

必要書類は少ないほどよいとは限りません。軽貨物業では、配送実績や支払明細の確認が入ることがあるため、最初から資料を多めにそろえておくほうが結果的に早く進む場合があります。必要書類の考え方はファクタリングの必要書類も参考になります。

軽貨物業の資金繰りで注意したい契約・法務面

軽貨物業の資金繰り改善では、資金を用意することだけでなく、契約内容と法令遵守も重要です。運送契約、業務委託契約、外注ドライバーとの契約、売掛債権の譲渡に関する条件を確認しておきましょう。

配送契約・業務委託契約の支払い条件を確認する

軽貨物業では、荷主・元請け・配送会社との契約で、締め日、支払日、キャンセル時の扱い、追加配送、待機時間、再配達、事故時の負担などが定められることがあります。資金繰りに影響する条件は、契約前に確認しましょう。

売掛金の譲渡可否と通知の扱いを確認する

売掛金を活用する資金調達を検討する場合は、契約上の譲渡制限、荷主への通知、承諾の要否、回収方法を確認します。民法上の債権譲渡の考え方は個別契約と実態に左右されるため、契約内容に不安がある場合は専門家へ相談してください。

偽装ファクタリングや高額な手数料に注意する

金融庁の注意喚起では、ファクタリングを装った貸付けや、高額な手数料によって資金繰りが悪化するリスクが示されています。契約書が交付されない、買戻しを当然のように求められる、代表者保証や不透明な控除がある場合は慎重に確認してください。

軽貨物業の資金繰りに関するFAQ

軽貨物業の資金繰りが苦しくなる一番の原因は何ですか?

燃料費、車両費、外注費などの支払いが先に発生し、荷主・元請けからの入金が後になることです。売上が伸びていても、入金日と支払日のズレが大きいと手元資金が不足します。

軽貨物会社の資金繰り表には何を入れるべきですか?

荷主名、請求額、請求日、入金予定日、燃料費、車両費、外注費、保険料、税金・社会保険料、借入返済、手元資金残高を入れます。荷主別・車両別に分けると判断しやすくなります。

燃料費や車両修理費で急に資金が足りない場合はどうすればよいですか?

まず入金予定と支払い予定を確認し、どの時点でいくら不足するかを特定します。そのうえで、支払い条件の調整、金融機関への相談、請求済み売掛金の資金化などを比較します。急ぎの場合は即日で資金調達する方法も参考になります。

軽貨物業でもファクタリングを利用できますか?

法人が保有する配送代金・運送料などの売掛金について、売掛先、請求金額、入金予定日、配送実績を確認できる場合は相談できるケースがあります。個別の可否は売掛先の信用力、契約内容、必要書類によって判断されます。

個人事業主の軽貨物ドライバーでもBIGに相談できますか?

BIGは法人専門のため、個人事業主は対象外です。法人化している軽貨物会社や配送会社であれば、請求書、契約書、入出金明細などをもとに相談できます。

配送プラットフォームの支払明細でも売掛金として説明できますか?

支払明細や配送実績で売掛先、金額、入金予定日が確認できる場合は、確認資料として使えることがあります。ただし、請求書の有無、契約内容、入金元、回収方法によって個別判断になります。

軽貨物業で資金繰りを改善するには、売上を増やせばよいですか?

売上を増やすだけでは不十分です。燃料費、外注費、車両費、入金サイトを見直さないまま案件を増やすと、支払いが先に増えて資金繰りが悪化することがあります。案件別の利益と入金タイミングをセットで確認してください。

まとめ|軽貨物業の資金繰りは入金日・車両費・外注費を先に見える化する

軽貨物業では、燃料費、車両費、外注ドライバーへの支払い、保険料などが先に発生し、荷主・元請け・配送会社からの入金は後になることがあります。売上が伸びている時期ほど、配送量の増加に合わせて支払いも増えるため、資金繰り表で入金日と支払日を管理することが重要です。

資金繰りを改善するには、荷主別の支払いサイト、車両別の固定費、外注費率、請求書発行のタイミングを見直しましょう。短期的な不足には、金融機関への相談、売掛債権担保融資、ファクタリングなども選択肢になりますが、使い分けを誤るとコストが重くなります。

法人の軽貨物運送会社・配送会社で、売掛金の入金前に燃料費・車両費・外注費の支払いが重なっている場合は、請求書、配送実績、支払明細、契約書、入金予定日をそろえたうえで、法人専門ファクタリングのBIGへご相談ください。単なる資金化だけでなく、今後の支払いサイトや資金繰り改善まで整理しやすくなります。