資金繰りの最終手段|法人が倒産前に確認すべき選択肢と注意点

資金繰りの最終手段を探しているときは、支払日が迫っている、銀行融資が間に合わない、税金・社会保険料・給与・仕入れ・家賃・借入返済のどれを優先すべきか分からない、という切迫した状況であることが多いです。

ただし、焦って高額な手数料の資金調達、違法性が疑われる取引、架空請求書、カード現金化、返済原資のない追加借入に進むと、資金繰りはさらに悪化します。最終手段を考えるときほど、まず支払いの優先順位、入金予定、交渉余地、売掛金の有無、専門家へ相談すべき段階を分けて判断することが重要です。

本記事では、法人経営者・財務担当者向けに、資金繰りが限界に近いときの確認順、最終手段として検討できる方法、避けるべき危険な方法、ファクタリングを検討できる場面、法的整理や事業再生を考える目安まで整理します。すぐに支払いが迫っている場合は、あわせて資金繰りが苦しいときの対処法も確認してください。

目次

資金繰りの最終手段を考える前に確認すること

資金繰りの最終手段を検討する前に、まず「いつ、いくら足りないのか」「何を止めると事業継続に影響するのか」「入金予定は本当に使えるのか」を整理します。ここが曖昧なまま資金調達へ進むと、不足額を見誤り、次の支払日で再び資金ショートすることがあります。

不足日と不足額を一日単位で確認する

まず、今日から30日程度の入金予定と支払い予定を日付順に並べます。月末の残高だけではなく、給与日、仕入れ支払日、税金・社会保険料、家賃、借入返済、リース料、カード引落日など、現金が出る日を一日単位で確認します。

入金予定は、請求済み売掛金、カード決済、ECモール精算、診療報酬、補助金、融資実行予定などに分けます。入金予定がある場合でも、入金日が支払日より後なら、その間の資金不足を埋める方法を検討する必要があります。

支払いの優先順位を決める

すべての支払いを同時に止めると、従業員、取引先、金融機関、税務署、年金事務所、家主などとの関係が一気に悪化します。資金が限られているときは、事業継続に不可欠な支払い、法的・労務上の影響が大きい支払い、交渉できる可能性がある支払いを分けて判断します。

給与、税金、社会保険料、主要仕入れ、家賃、借入返済などは、それぞれ影響が異なります。個別事情によって優先順位は変わるため、支払い停止や延滞を決める前に、税理士、弁護士、金融機関、社会保険労務士などへ早めに相談しましょう。

資金調達で解決できる問題かを見極める

資金繰りの最終手段は、単にお金を増やすことではありません。入金待ちが一時的に発生しているだけなのか、赤字が続いているのか、返済負担が重すぎるのか、在庫や固定費が資金を止めているのかによって、選ぶべき方法は変わります。

資金調達方法の全体像は資金調達方法の比較でも整理しています。短期の入金待ちなら売掛金の資金化、返済負担が原因ならリスケジュール、事業構造が原因なら経営改善や事業再生の検討が必要です。

資金繰りが限界に近いときの初動

支払日が迫っているときは、資金調達の申込みだけでなく、同時に支払い交渉、入金前倒し、不要支出の停止、在庫・資産の現金化を進めます。最終手段を探す局面では、時間を失わないことが重要です。

入金を前倒しできる相手に連絡する

まず、請求済みの売掛金、納品済みの請求、カード決済・ECモール精算、診療報酬、補助金・助成金など、入金予定を確認します。大口取引先に対しては、入金予定日、検収状況、支払手続きの進捗を確認し、前倒しや一部入金の余地があるか相談します。

ただし、無理な催促を繰り返すと取引関係に影響することがあります。請求書、納品書、検収書、契約書、支払予定日を整理したうえで、事実確認として連絡することが大切です。

支払い先へ先に事情を説明する

支払いが遅れる可能性がある場合は、期限を過ぎてからではなく、事前に相談します。仕入れ先、外注先、家主、リース会社、金融機関、税務署、年金事務所など、相手によって相談方法や必要資料が異なります。

国税庁は、納期限までに納付することが困難な方向けに国税の猶予制度があることを案内しています。税金や社会保険料は放置せず、資金繰り表や納付計画を用意して、窓口へ早めに相談してください。

止めても事業継続に影響しにくい支出を止める

広告費、サブスク、外注費、採用費、出張費、不要な在庫発注、急がない設備投資などは、支払いを止める・縮小する・延期する余地があります。一方で、止めると売上や信用に直結する支出もあるため、機械的に削減するのは危険です。

継続的な改善方法は資金繰り改善の基本でも解説しています。最終手段の局面でも、短期の支払い停止と中期の収益改善を分けて考えましょう。

資金繰りの最終手段として検討できる方法一覧

資金繰りの最終手段は、一つだけではありません。入金待ち、返済負担、赤字、在庫過多、税金・社会保険料の未納、事業継続の可否によって、候補は変わります。以下の表で、まず方向性を整理してください。

| 方法 | 向いている場面 | 注意点 |

|---|---|---|

| 入金前倒し交渉 | 請求済み売掛金があり、取引先との関係がある | 取引関係への影響を考え、資料を整えて相談する |

| 支払い条件の交渉 | 仕入れ・外注・家賃・リースなどの支払いが集中している | 期限前に相談し、合意内容を記録する |

| 税金・社会保険料の相談 | 納付期限に資金が足りない | 放置せず、猶予制度や納付計画を窓口で確認する |

| 銀行融資・公庫融資 | 一時的な業況悪化で、返済計画を説明できる | 審査に時間がかかるため、当日資金には向きにくい |

| リスケジュール | 既存借入の返済負担が資金繰りを圧迫している | 金融機関へ資金繰り表と改善計画を示す必要がある |

| ファクタリング | 請求済み売掛金や入金予定を確認できる債権がある | 手数料、契約形態、債権譲渡の可否を確認する |

| 資産・在庫の現金化 | 不要資産、滞留在庫、遊休設備がある | 安売りによる損失と資金回収効果を比較する |

| 事業再生・私的整理 | 事業は残せるが、返済条件の見直しが必要 | 専門家・支援機関・金融機関との調整が必要 |

| 廃業・法的整理 | 資金調達だけでは事業継続が難しい | 弁護士など専門家へ早急に相談する |

借入や返済条件の見直しで対応できる場合

資金繰りが苦しい原因が、売上減少や一時的な入金遅れであり、事業自体に回復見込みがある場合は、銀行融資、公庫融資、信用保証付き融資、既存借入の返済条件変更を検討します。

日本政策金融公庫や金融機関へ相談する

日本政策金融公庫は、経営環境変化対応資金(セーフティネット貸付)として、社会的・経済的環境の変化などにより一時的に業況が悪化している事業者向けの融資制度を案内しています。利用可否や条件は審査によって異なるため、直近の試算表、資金繰り表、売上推移、改善計画を準備して相談します。

融資は返済が必要な資金調達です。売上回復の根拠や返済原資を説明できない場合は、借入を増やすことで翌月以降の資金繰りがさらに苦しくなることがあります。

既存借入の返済条件を見直す

既存借入の返済が重く、運転資金が回らない場合は、返済条件の変更を金融機関へ相談する方法があります。返済を止める前に、資金繰り表、改善計画、今後の入金見込み、支払い予定を整理して相談しましょう。

中小企業庁は、中小企業活性化協議会を通じて、収益力改善、経営改善、事業再生、再チャレンジ支援に向けた取組を案内しています。返済負担が重く、金融機関との調整が必要な場合は、公的支援機関や専門家への相談も選択肢になります。

ファクタリングが最終手段になり得る場面

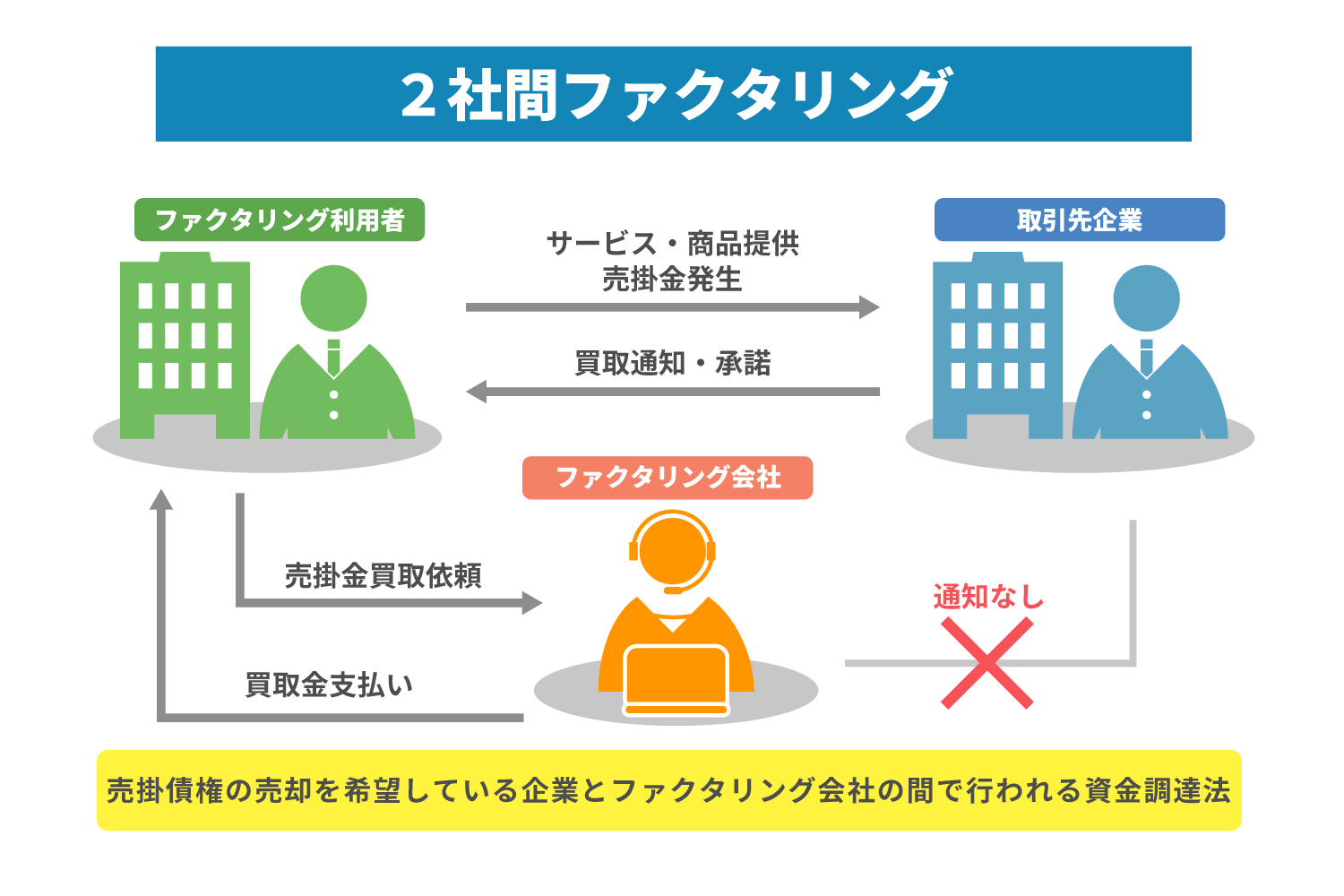

ファクタリングは、法人が保有する売掛債権を支払期日前に譲渡・売買して資金化する方法です。銀行融資の審査を待つ時間がない場合でも、請求済み売掛金や入金予定を確認できる債権があれば、短期資金の選択肢になることがあります。

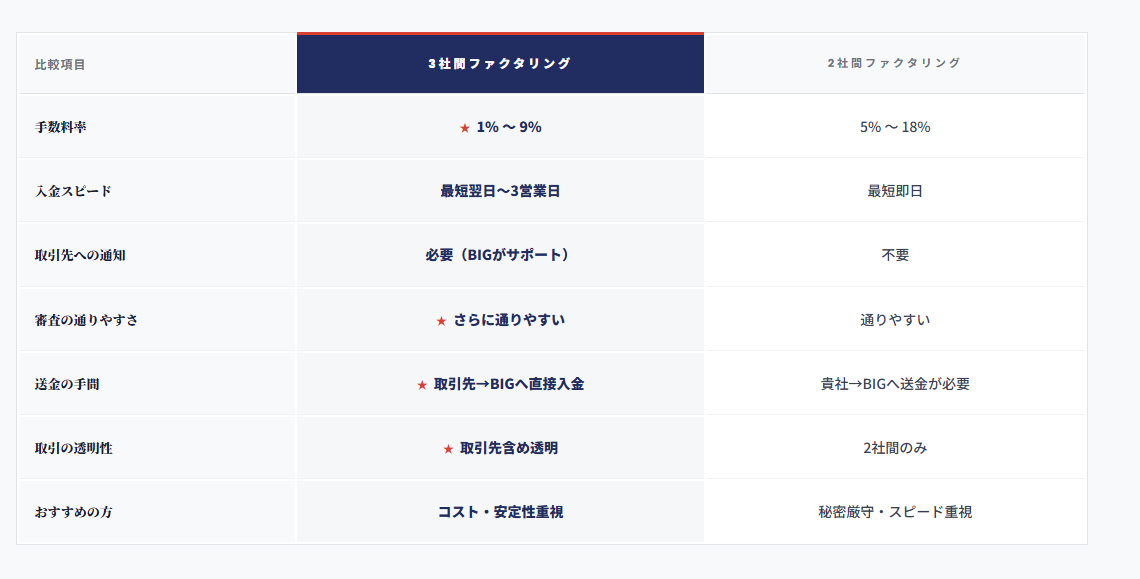

ただし、ファクタリングは万能な方法ではありません。売掛金がない、請求内容を説明できない、架空請求書しか用意できない、入金予定が不確かな場合は適しません。ファクタリングの基本はファクタリングとは何かで確認できます。

向いているケース

- 請求済み売掛金があり、支払期日が確認できる

- 売掛先が法人・公的機関・保険者などで、入金予定を説明できる

- 入金前に給与、仕入れ、外注費、税金、家賃などの支払いが迫っている

- 銀行融資の実行を待つ時間がなく、入金待ち期間を短くしたい

- 請求書、契約書、納品書、通帳、決算書などを提示できる

向かないケース

- 売掛金が発生していない、または請求済みではない

- 架空請求書や水増し請求で資金化しようとしている

- 個人向けの未収金や回収見込みが不明な債権が中心である

- 手数料を差し引くと、支払い後すぐに再び資金不足になる

- 赤字や過大借入が根本原因で、短期資金だけでは改善しにくい

請求書買取の仕組みは請求書買取とは何かでも整理しています。最終手段として検討する場合でも、対象債権、売掛先、入金予定日、契約形態、手数料、必要書類を冷静に確認してください。

資産・在庫・固定費を見直す最終手段

資金繰りが限界に近いときは、外部から資金を入れるだけでなく、社内にある現金化可能なものを確認します。不要資産、滞留在庫、遊休設備、過大な固定費を見直すことで、短期資金と翌月以降の支出削減につながる場合があります。

不要資産や滞留在庫を現金化する

車両、機械、什器、余剰在庫、使っていない備品、遊休不動産、使っていないソフトウェア契約などを確認します。売却価格が簿価を下回る場合でも、資金ショートを防げるなら検討余地があります。

ただし、事業継続に必要な設備や売上を生む在庫まで処分すると、翌月以降の売上が落ちることがあります。資産売却は、現金化の早さ、売却損、事業への影響を分けて判断しましょう。

固定費を一時停止・縮小する

広告費、採用費、外注費、サブスク、不要なリース、使っていないシステム、在庫発注、出張費などを洗い出します。固定費を減らせると、資金調達額そのものを小さくできることがあります。

一方で、売上に直結する広告や重要な外注を急に止めると、入金予定が減ることがあります。支出削減は、短期の資金繰り効果と売上への影響を同時に見ましょう。

避けたい危険な最終手段

資金繰りが苦しいときほど、すぐに資金が用意できるように見える方法に注意が必要です。契約内容が不透明な取引や、違法性が疑われる方法は、会社と経営者個人のリスクを大きくします。

闇金融・高金利の資金調達

金融庁は、ファクタリングを装った高金利の貸付けや、給与ファクタリングなどについて注意喚起を行っています。契約書がない、手数料や控除が不透明、買戻しを当然のように求められる、代表者個人への過度な負担を求められる場合は慎重に確認してください。

ファクタリングの違法性や注意点はファクタリングの違法性と注意点、デメリットはファクタリングのデメリットでも整理しています。

架空請求書・水増し請求・名義貸し

実在しない売掛金や水増しした請求書を使って資金調達することは、取引先や資金提供者との重大なトラブルにつながります。短期的に資金が入ったとしても、後日発覚した場合、会社の信用や法的責任に大きな影響が出ます。

資金調達を急ぐ局面でも、請求書、契約書、納品書、検収書、入金履歴など、実在する取引を説明できる資料だけで相談してください。

税金・社会保険料・給与を放置する

税金や社会保険料、給与の支払いに不安がある場合、放置するのではなく、早めに窓口や専門家へ相談します。資金繰り表と納付計画を示すことで、選択肢を確認しやすくなります。

従業員や公的機関への支払いは、信用や事業継続に大きく関わります。資金が足りないときほど、後回しにするのではなく、相談の順番を早めることが大切です。

事業再生・廃業・法的整理を検討すべき基準

資金繰りの最終手段を検討しても、返済原資がない、赤字が止まらない、支払い猶予を受けても再び資金不足になる、売掛金を資金化しても翌月の支払いができない場合は、事業再生や廃業、法的整理も検討する段階です。

事業は残せるが返済負担が重い場合

本業に収益力があり、借入返済や過去の負担が重い場合は、金融機関との調整や事業再生の支援を検討します。中小企業活性化協議会のような公的支援機関では、収益力改善、経営改善、事業再生、再チャレンジ支援に関する相談が案内されています。

この段階では、単発の資金調達だけでなく、資金繰り計画、損益改善、金融機関調整、事業の選択と集中を組み合わせる必要があります。

事業継続が難しい場合

支払い停止が避けられない、債務超過が深刻、主要取引先や従業員への影響が大きい、資金調達をしても支払い不能が続く場合は、弁護士へ早急に相談してください。民事再生、破産、特別清算など、状況に応じた手続きの検討が必要になることがあります。

法的整理は経営者だけで判断するものではありません。取引先、従業員、金融機関、保証人、税務・労務への影響が大きいため、専門家に資料を見せて相談することが重要です。

資金繰りの最終手段に関するFAQ

資金繰りの最終手段として最初に何をすべきですか?

まず、今日から30日程度の入金予定と支払い予定を日付順に並べ、不足日と不足額を確認します。そのうえで、入金前倒し、支払い条件の交渉、税金・社会保険料の相談、融資、リスケジュール、ファクタリング、資産売却、事業再生の順に検討します。

銀行融資が間に合わない場合の選択肢はありますか?

請求済み売掛金や入金予定を確認できる債権がある場合は、ファクタリングを比較できることがあります。また、取引先への入金前倒し相談、支払い先への条件交渉、不要資産や滞留在庫の現金化も同時に検討します。

ファクタリングは資金繰りの最終手段として使えますか?

法人が保有する請求済み売掛金があり、売掛先、金額、入金予定日、取引内容を資料で確認できる場合は、短期資金の選択肢になることがあります。ただし、売掛金がない場合や、手数料を差し引くと再び資金不足になる場合は、他の方法や事業再生の検討が必要です。

税金や社会保険料を払えない場合はどうすればよいですか?

放置せず、税務署、年金事務所、専門家へ早めに相談してください。国税庁は、納期限までに納付することが困難な方向けに国税の猶予制度があることを案内しています。資金繰り表と納付計画を用意して相談することが大切です。

支払いを一部止める場合、どの支払いから判断すべきですか?

給与、税金、社会保険料、主要仕入れ、家賃、借入返済、リース料などは影響が異なります。事業継続に不可欠な支払い、交渉できる支払い、法的・労務上の影響が大きい支払いを分け、税理士や弁護士などの専門家へ相談して判断してください。

やってはいけない資金調達はありますか?

契約内容が不透明な高額手数料の取引、闇金融、給与ファクタリング、架空請求書や水増し請求、返済原資のない追加借入、カード現金化などは避けるべきです。短期的に資金が入っても、会社と経営者個人のリスクが大きくなります。

いつ弁護士や再生支援機関に相談すべきですか?

支払い停止が避けられない、複数の支払いを延滞している、返済条件を変えても資金不足が続く、売掛金を資金化しても翌月の支払いが見えない場合は、早めに相談してください。事業を残せる可能性がある段階ほど、選択肢を検討しやすくなります。

まとめ|資金繰りの最終手段は「入金・支払い・再生」の順に判断する

資金繰りの最終手段を探す局面では、まず不足日と不足額を明確にし、入金前倒し、支払い条件の交渉、税金・社会保険料の相談、融資、リスケジュール、売掛金の資金化、資産・在庫の現金化、事業再生や法的整理の順に検討します。

焦って不透明な資金調達や架空請求書、返済原資のない追加借入に進むと、資金繰りはさらに悪化します。短期資金で解決できる問題なのか、返済負担や赤字構造を見直すべき段階なのかを分けて判断することが重要です。

法人で請求済み売掛金や入金予定を確認できる債権があり、入金前に給与・仕入れ・外注費・税金・家賃などの支払いが迫っている場合は、資金繰り表、請求書、契約書、入金予定、通帳、決算書をそろえたうえで、法人専門ファクタリングのBIGへご相談ください。短期資金の選択肢と、今後の資金繰り改善を整理しやすくなります。