フランチャイズの資金繰り改善ガイド|本部支払い・ロイヤリティ・入金待ち対策

フランチャイズ加盟店の資金繰りは、売上が伸びているときでも苦しくなることがあります。加盟金、保証金、内装・設備費、研修費、開業前広告費、在庫仕入れ、人件費、家賃、本部へのロイヤリティや広告分担金など、入金より先に出ていく支払いが多いためです。

特に、飲食、小売、学習塾、フィットネス、介護、買取、修理、宅配、サービス業などのフランチャイズを法人で運営している場合、店舗数が増えるほど資金繰り表の精度が重要になります。黒字店舗があっても、新店の立ち上げ費用や赤字店舗の固定費が重なると、全社の手元資金が急に薄くなることがあります。

本記事では、法人のフランチャイズ加盟店・多店舗オーナー向けに、資金繰りが苦しくなる原因、最初に作るべき資金繰り表、改善策、資金調達方法、ファクタリングを検討すべき場面、相談前に準備したい書類まで整理します。すでに支払いが迫っている場合は、あわせて資金繰りが苦しいときの対処法も確認してください。

目次

フランチャイズの資金繰りが苦しくなる主な原因

フランチャイズの資金繰りが苦しくなる原因は、売上不足だけではありません。本部契約に基づく支払い、指定仕入れ、広告分担金、システム利用料、人件費、家賃、在庫、設備費が先に出て、売上入金や売掛金回収が後になることで、現金の出入りにずれが生じます。

加盟金・保証金・内装設備など初期費用が大きい

フランチャイズ加盟時には、加盟金、保証金、研修費、設計施工費、厨房機器や什器、看板、システム導入費、開業前広告費などが発生します。開業直後は売上がまだ安定しない一方で、家賃、人件費、仕入れ、リース料、借入返済は毎月発生します。

新規出店では、初月から利益が出る前提ではなく、初回入金までの運転資金、立ち上がり期間の赤字、予備費を資金繰り表に入れておく必要があります。

ロイヤリティ・広告分担金・システム利用料が固定的に発生する

フランチャイズでは、本部へのロイヤリティ、広告分担金、システム利用料、研修費、サポート費などが継続的に発生します。売上連動型でも固定型でも、計算方法や徴収時期によって資金繰りへの影響は変わります。

公正取引委員会のフランチャイズ・システムに関する考え方でも、ロイヤリティの額、算定方法、徴収時期、徴収方法は加盟判断に重要な事項として示されています。契約前だけでなく、運営中も本部精算のタイミングを資金繰り表に反映しましょう。

本部指定仕入れ・在庫・廃棄ロスが先行する

小売・飲食・物販系のフランチャイズでは、本部指定の商品、原材料、包材、備品、ユニフォームなどを仕入れることがあります。売上前に仕入れが必要な業態では、在庫が増えるほど現金が商品に固定されます。

季節商品、キャンペーン商品、廃棄ロス、値引き販売が多い場合は、会計上の粗利だけでなく、仕入日、支払日、販売日、入金日を分けて管理することが大切です。

売上入金より人件費・家賃・本部精算が先に来る

店舗運営では、人件費、家賃、水道光熱費、リース料、社会保険料、税金などの支払いが毎月発生します。一方で、売上入金は現金、クレジットカード、電子マネー、QR決済、請求書払い、プラットフォーム入金などに分かれます。

キャッシュレス決済や法人取引の割合が高い店舗では、売上は発生していても入金が数日から数週間後になることがあります。支払いサイトの考え方は支払いサイトとは何かでも整理しています。

複数店舗展開で黒字店舗と赤字店舗が混在する

多店舗展開では、全社合計の売上だけを見ると好調に見えても、店舗別に見ると赤字店舗や資金を使っている新店が隠れていることがあります。黒字店舗の資金で赤字店舗を支え続けると、全社の手元資金が減りやすくなります。

店舗別の損益、現金残高、売掛金、在庫、固定費、借入返済、新店費用を分けて管理し、どの店舗が資金を生み、どの店舗が資金を使っているかを把握しましょう。

最初に作るべきフランチャイズの資金繰り表

フランチャイズの資金繰り改善で最初に行うべきことは、店舗別に入金予定と支払い予定を同じ表で見ることです。売上高や利益だけでなく、いつ現金が入り、いつ本部・仕入先・従業員・家主・金融機関へ支払うのかを確認します。

| 確認項目 | 見るべき内容 | フランチャイズでの注意点 |

|---|---|---|

| 売上入金 | 現金売上、カード売上、電子決済、請求書払い、プラットフォーム入金 | 売上日と実際の入金日を分ける |

| 本部支払い | ロイヤリティ、広告分担金、システム利用料、研修費、本部精算 | 算定方法・徴収日・控除内容を契約書と精算書で確認する |

| 仕入れ・在庫 | 本部指定仕入れ、原材料、商品、備品、在庫、廃棄ロス | 販売前に支払いが先行していないかを見る |

| 固定費 | 人件費、家賃、水道光熱費、リース料、社会保険料、税金 | 売上が下がっても残る支払いを先に把握する |

| 店舗別損益 | 店舗ごとの売上、原価、人件費、家賃、本部費用、営業利益 | 黒字店舗と赤字店舗を分けて見る |

| 借入・リース | 返済日、返済額、残高、保証、リース料 | 新店投資と既存店返済が重なる月に注意する |

| 不足見込み | 週別・月別の資金残高、不足日、不足額 | 支払日前に不足額と対応方法を決める |

店舗別に資金の流れを分ける

フランチャイズは、店舗ごとに立地、客層、人員、家賃、本部契約、売上構成が異なります。全社合計だけで見ると、資金を生んでいる店舗と資金を使っている店舗が分かりにくくなります。

店舗別に、日次売上、決済別入金予定、人件費、仕入れ、家賃、本部精算、在庫、借入返済を管理しましょう。継続的な改善方法は資金繰り改善の基本でも解説しています。

本部精算とロイヤリティを先に入れる

本部精算は、加盟店側で自由に後回しにしにくい支払いです。ロイヤリティ、広告分担金、システム利用料、本部仕入れの請求日と支払日を資金繰り表に先に入れておくと、残りの支払い余力を判断しやすくなります。

精算書の控除内容が分かりにくい場合は、ロイヤリティの計算対象、売上原価の扱い、広告費、販促費、システム利用料、相殺項目を分けて確認してください。

フランチャイズの資金繰りを改善する七つの方法

フランチャイズの資金繰り改善では、資金調達だけでなく、店舗別収支、本部精算、在庫、人件費、入金サイクル、契約条件、撤退判断を組み合わせる必要があります。

1. 店舗別の資金繰り表を毎週更新する

まず、店舗ごとに売上入金、仕入れ、人件費、家賃、本部精算、借入返済、税金を週単位で見える化します。月次試算表だけでは、月中の資金不足を見逃すことがあります。

特に支払日が集中する月末、給与支払日、社会保険料の納付日、ロイヤリティ精算日、カード売上の入金日前後は、日別の残高を確認しましょう。

2. 本部精算書と契約書を照合する

ロイヤリティ、広告分担金、システム利用料、仕入代金、販促費などは、契約書と本部精算書を照合します。計算方法、対象売上、控除項目、支払期日、相殺処理を把握できていないと、資金繰り予測がずれます。

公正取引委員会は、加盟者募集時にロイヤリティの額・算定方法・徴収時期・徴収方法や、本部と加盟者の決済方法などについて開示が的確に実施されることが望ましいと示しています。運営中も、これらの項目を自社の資金管理に落とし込みましょう。

3. 仕入れ・在庫・廃棄ロスを削減する

在庫が増えると、現金が商品や原材料に固定されます。売れ筋、死に筋、廃棄、返品可否、キャンペーン在庫、賞味期限、棚卸差異を確認し、過剰発注を避けましょう。

本部指定の仕入れ条件がある場合でも、発注頻度、発注単位、在庫水準、販売計画、廃棄ロスの記録を見直す余地があります。粗利率だけでなく、在庫回転日数と支払日を見て判断することが重要です。

4. シフトと人件費を売上予測に合わせる

店舗型フランチャイズでは、人件費が資金繰りに大きく影響します。売上予測、曜日別客数、繁忙時間、最低必要人員、研修時間、残業、社会保険料を確認し、売上に対して人員配置が過剰になっていないかを見直します。

人件費を削りすぎるとサービス品質や売上に影響するため、単純な削減ではなく、ピーク時間への集中、教育の効率化、発注・在庫管理の作業削減などと組み合わせることが大切です。

5. 新規出店は初回入金までの運転資金を別枠で確保する

新店は、開業前後に内装費、設備費、採用費、研修費、広告費、仕入れが重なります。開店後も売上が安定するまで時間がかかり、カード売上や法人売上の入金は後になることがあります。

複数店舗展開では、新店の立ち上げ資金と既存店の運転資金を分けて管理してください。既存店の資金で新店を支え続けると、既存店の支払いまで苦しくなることがあります。

6. 本部・金融機関へ早めに相談する

本部支払い、仕入れ、家賃、借入返済、税金の支払いが重なる場合は、支払期限直前ではなく早めに相談します。本部に支援制度、販促支援、仕入れ条件の相談窓口、運営改善支援が用意されている場合もあります。

金融機関へ相談する場合は、店舗別損益、資金繰り表、改善計画、出店計画、返済予定を用意します。資金調達方法の全体像は資金調達方法の比較でも確認できます。

7. 入金待ちの売掛金を資金化する

法人取引先への請求書払い、企業向けサービスの売掛金、プラットフォーム経由の入金待ち、キャッシュレス決済の入金待ちなど、入金予定を確認できる売掛金がある場合は、資金化を検討できることがあります。ファクタリングの基本はファクタリングとは何かで整理しています。

ただし、将来の来店売上、まだ発生していない売上見込み、未確定の売上予測、現金売上そのものは、通常の請求書ファクタリングの対象になりにくいです。誰に対する、いくらの、いつ入金予定の売掛金なのかを確認する必要があります。

フランチャイズで検討できる資金調達方法

フランチャイズの資金繰り対策は、資金不足の原因によって向いている方法が変わります。初期投資なのか、運転資金なのか、在庫資金なのか、本部精算なのか、税金・返済なのかを分けて考えましょう。

| 方法 | 向いている場面 | 注意点 |

|---|---|---|

| 銀行融資・日本政策金融公庫・制度融資 | 開業資金、新店投資、長期運転資金を確保したい | 事業計画、資金使途、返済計画、既存借入とのバランスを見る |

| 本部の支援制度・融資制度 | 本部側に加盟店支援制度が用意されている場合 | 条件、費用、返済方法、契約上の義務を確認する |

| 売掛債権担保融資 | 売掛債権を担保に融資を検討したい | 金融機関・信用保証協会の条件確認が必要 |

| ファクタリング | 請求済み売掛金や入金待ちを短くしたい | 対象債権、手数料、契約形態、通知有無を確認する |

| リース・割賦 | 設備や什器の導入費用を平準化したい | 総支払額、中途解約、更新、残価条件を確認する |

| 支払い条件の調整 | 仕入れ・外注費・家賃などの支払いが一時的に集中する | 取引先との関係や契約条件を踏まえて早めに相談する |

| 不採算店舗の撤退・譲渡 | 赤字店舗が全社資金を圧迫している | 中途解約、違約金、原状回復、従業員対応を確認する |

中小企業庁は、売掛債権を担保として金融機関が融資を行う場合に信用保証協会が保証する制度を案内しています。売掛金を活用する方法には、融資として使う方法と、売掛債権を譲渡・売買して資金化するファクタリングがあります。

※売掛債権を活用した融資制度については、中小企業庁「売掛債権担保融資保証制度」を参照しています。

フランチャイズの資金繰りでファクタリングを検討すべき場面

ファクタリングは、法人が保有する売掛債権を支払期日前に譲渡・売買して資金化する方法です。フランチャイズ加盟店では、法人顧客への請求書払い、企業向けサービスの売掛金、継続契約の未収金、決済代行会社やプラットフォームからの入金待ちなどがあり、入金前に本部精算・仕入れ・人件費・家賃・税金の支払いが来る場面で検討しやすい選択肢です。

向いているケース

- 法人取引先への請求済み売掛金があり、入金予定日を確認できる

- 企業向けサービス、宅配、修理、介護、教育、清掃などで請求書払いが発生している

- 決済代行会社やプラットフォームからの入金予定を明細で説明できる

- 入金前に本部精算、仕入れ、人件費、家賃、税金の支払いがある

- 金融機関の審査を待つ時間がなく、入金待ちの期間を短くしたい

向かないケース

- 売掛金がまだ発生していない、または請求内容を説明できない

- 将来の来店売上や売上予測だけを資金化したい

- 現金売上やレジ売上のみで、入金待ちの債権がない

- 手数料を差し引くと店舗利益が大きく残らない

- 赤字店舗や過剰出店が原因で、構造的な改善が必要

ファクタリングを検討する場合は、対象となる売掛金の金額、売掛先、入金予定日、契約内容、請求書、決済明細、入金履歴を整理します。請求書買取の仕組みは請求書買取とは何かでも確認できます。

相談前に準備したい書類と情報

フランチャイズの資金繰り相談では、資金不足の理由と入金予定を説明できる資料が重要です。店舗別の資金繰り表、本部契約、精算書、売上明細、決済明細、請求書、在庫表、借入返済予定などをそろえると、金融機関やファクタリング会社に状況を説明しやすくなります。

| 書類・情報 | 確認される内容 | フランチャイズでの補足 |

|---|---|---|

| 資金繰り表 | 不足日、不足額、支払い予定 | 店舗別・週別に作成する |

| フランチャイズ契約書 | ロイヤリティ、契約期間、更新、中途解約、違約金 | 本部への支払い条件を確認する |

| 本部精算書・請求書 | 本部仕入れ、広告分担金、システム利用料、相殺項目 | 精算タイミングと控除内容を見る |

| POS売上・決済明細 | 売上日、決済種別、入金予定日、手数料 | カード・電子決済・プラットフォーム入金を分ける |

| 請求書・売掛明細 | 売掛先、請求額、入金予定、取引内容 | 法人顧客への請求書払いがある場合に重要 |

| 仕入れ・在庫表 | 在庫金額、発注状況、廃棄、支払予定 | 現金が在庫に固定されていないかを見る |

| 店舗別損益 | 店舗ごとの売上、原価、人件費、家賃、利益 | 黒字店舗と赤字店舗を分ける |

| 借入・リース一覧 | 返済日、返済額、残高、リース料 | 新店投資と既存返済の重なりを確認する |

| 通帳・決算書・試算表 | 入出金実績、法人の財務状況 | 赤字や未納がある場合も早めに共有する |

ファクタリングを検討する場合の必要書類は、ファクタリングの必要書類も参考になります。フランチャイズでは、請求書だけでなく、本部精算書、決済明細、店舗別売上、契約書が重要になることがあります。

フランチャイズの資金繰りで注意したい契約・法務面

フランチャイズの資金繰りでは、資金を用意することだけでなく、本部契約の内容を正しく理解することが重要です。加盟金、保証金、ロイヤリティ、広告分担金、仕入れ条件、テリトリー、中途解約、違約金、競業避止、債権譲渡の扱いは、資金繰りに直接影響します。

本部契約と独立事業者としての責任を確認する

公正取引委員会は、フランチャイズでは本部と加盟者が契約を締結して事業を行う一方、加盟者は法律的には本部から独立した事業者であると整理しています。加盟店側も、売上予測や本部支援だけに依存せず、自社の資金繰り責任を前提に計画を立てる必要があります。

中小企業庁も、特定連鎖化事業に該当する本部事業者には、契約締結前に事業概要や契約の主な内容等を記載した書面を交付し説明する義務があると案内しています。契約内容、解除条件、加盟者の義務や責任は、資金繰り表に反映できるところまで確認しましょう。

中途解約・違約金・原状回復を軽く見ない

赤字店舗を撤退する場合でも、契約期間、中途解約条項、違約金、原状回復、設備の残債、リース契約、従業員対応が発生することがあります。撤退すればすぐ資金繰りが改善するとは限りません。

不採算店舗の継続と撤退を比較する場合は、今後の赤字見込み、撤退費用、違約金、保証金返還、原状回復、借入・リース残高を同じ表で比較してください。個別の契約判断は弁護士、税理士、公認会計士などの専門家に確認することが重要です。

債権譲渡の可否と通知・承諾の扱いを確認する

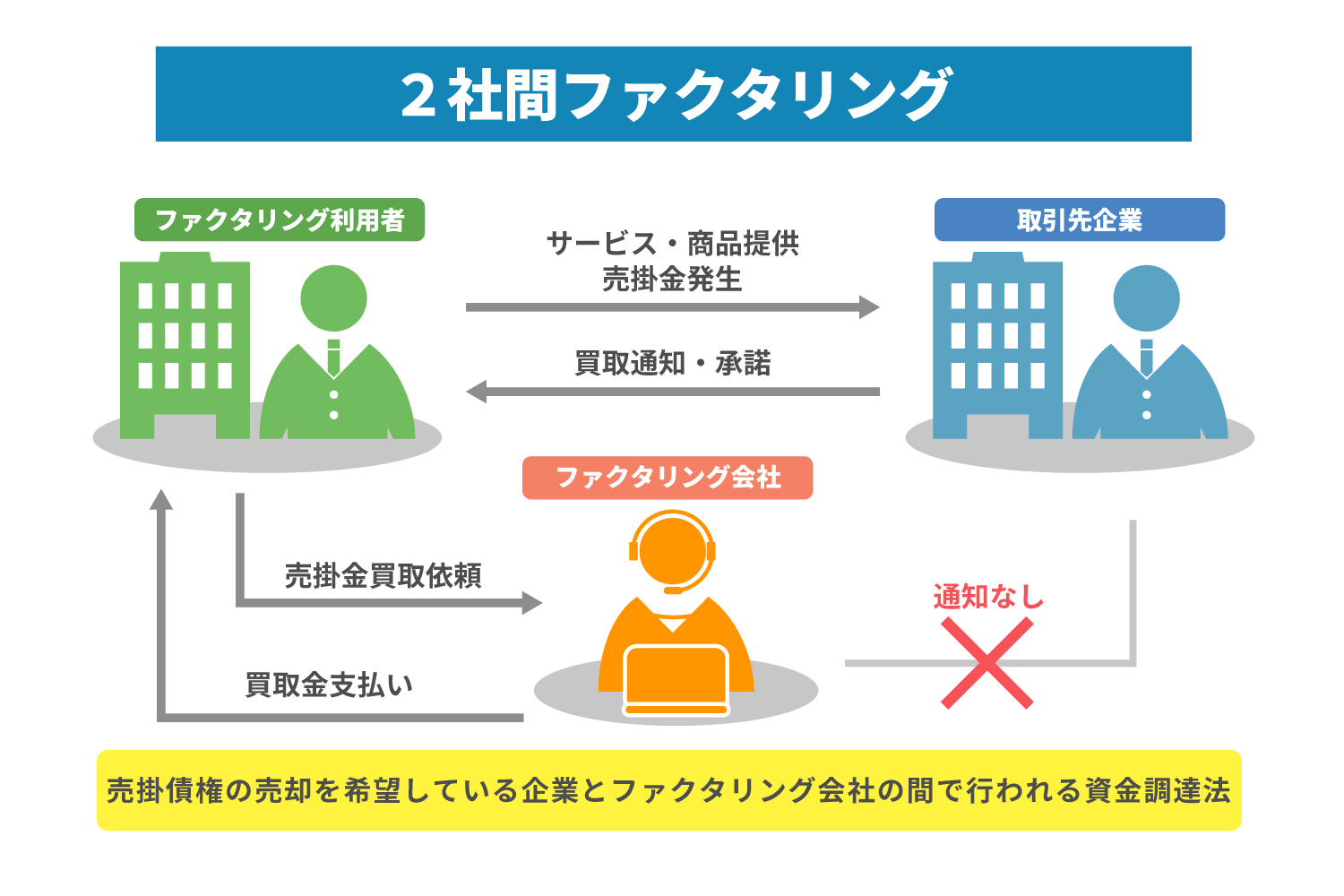

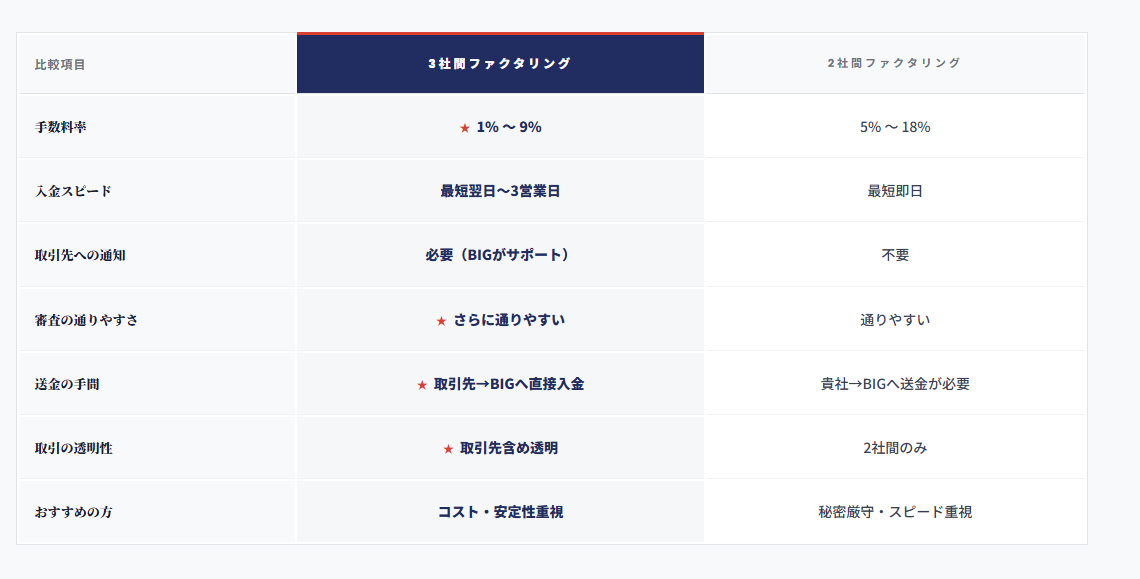

売掛金を活用する場合は、取引先との契約書、プラットフォーム規約、決済代行契約、本部契約における債権譲渡の扱いを確認します。ファクタリングには2社間・3社間などの契約形態があり、売掛先への通知有無や手続きが異なります。

契約形態の違いは2社間ファクタリングと3社間ファクタリングの違いで整理しています。本部や取引先との関係を重視する場合も、契約内容を確認したうえで進めることが大切です。

偽装ファクタリングや高額な手数料に注意する

金融庁の注意喚起では、ファクタリングを装った高金利の貸付けや、高額な手数料によって資金繰りが悪化するリスクが示されています。契約書が交付されない、買戻しを当然のように求められる、代表者保証や不透明な控除がある場合は慎重に確認してください。

フランチャイズの資金繰りに関するFAQ

フランチャイズの資金繰りが苦しくなる一番の原因は何ですか?

加盟金、保証金、内装設備、人件費、家賃、仕入れ、本部へのロイヤリティや広告分担金などの支払いが先に発生し、売上入金や売掛金回収が後になることです。店舗数が増えるほど、店舗別の入金予定と支払い予定を分けて管理する必要があります。

フランチャイズの資金繰り表には何を入れるべきですか?

店舗別の売上入金、本部精算、ロイヤリティ、広告分担金、仕入れ、在庫、人件費、家賃、借入返済、リース料、税金、手元資金残高を入れます。現金売上、カード売上、電子決済、請求書払いなどは入金日が異なるため、決済種別ごとに分けると判断しやすくなります。

ロイヤリティは資金繰りでどう管理すべきですか?

契約書と本部精算書を確認し、算定方法、対象売上、徴収時期、支払い方法、広告分担金やシステム利用料との関係を資金繰り表に反映します。売上連動型でも固定型でも、支払日が集中すると手元資金を圧迫するため、先に予定へ入れておくことが重要です。

赤字店舗はすぐ撤退したほうがよいですか?

撤退判断は、今後の赤字見込み、改善余地、違約金、原状回復費、保証金返還、リース残債、従業員対応を比較して決める必要があります。中途解約条項や本部契約の条件によって費用が変わるため、契約書と資金繰り表をあわせて確認してください。

フランチャイズ加盟店でもファクタリングを利用できますか?

法人が保有する請求済み売掛金や入金待ち債権があり、売掛先、請求額、入金予定日、取引実態を確認できる場合は相談できるケースがあります。法人取引先への請求書払い、企業向けサービス、決済代行会社やプラットフォームからの入金待ちなどは、資料を整理して確認することが大切です。

将来の店舗売上をファクタリングできますか?

通常の請求書ファクタリングでは、請求済み売掛金が前提になります。将来の来店売上、未確定の売上予測、現金売上そのものは対象になりにくいため、誰に対する、いくらの、いつ入金予定の売掛金なのかを確認してください。

個人加盟者でもBIGに相談できますか?

BIGは法人専門のため、個人加盟者や個人事業主は対象外です。法人としてフランチャイズ店舗を運営している場合は、資金繰り表、請求書、本部精算書、決済明細、契約書、入出金明細などをもとに相談できます。

まとめ|フランチャイズの資金繰りは店舗別に本部支払いと入金予定を分けて対策する

フランチャイズ加盟店では、加盟金、保証金、内装設備、仕入れ、人件費、家賃、本部へのロイヤリティ、広告分担金、システム利用料などが先に発生し、売上入金や売掛金回収が後になることで資金繰りが苦しくなります。売上が伸びている時期でも、新店費用や赤字店舗の固定費が重なると手元資金は不足します。

資金繰りを改善するには、店舗別の資金繰り表の更新、本部精算書と契約書の照合、仕入れ・在庫・廃棄ロスの削減、シフトと人件費の見直し、新店運転資金の確保、本部・金融機関への早期相談、入金待ちの売掛金の資金化を組み合わせましょう。

法人のフランチャイズ加盟店で、請求済みの売掛金や入金待ちがあるのに、本部精算・仕入れ・人件費・家賃・税金の支払いが重なっている場合は、資金繰り表、請求書、本部精算書、決済明細、契約書、入出金明細をそろえたうえで、法人専門ファクタリングのBIGへご相談ください。短期資金の選択肢と、今後の資金繰り改善を整理しやすくなります。