経営者向けFP・投資・資産運用アドバイザリー10選【中小企業経営者向け 2026年最新】

「会社の業績は伸びているのに、個人としての資産形成が手つかずになっている」「役員報酬の取り方や退職金の準備、自社株の扱いを誰に相談すればよいかわからない」――そう感じている中小企業経営者は多いはずです。経営者は給与所得者と違い、役員報酬・配当・自社株評価・退職金・相続まで論点が複雑に絡み合うため、画一的な資産形成セミナーでは答えが得られにくいのが実情です。

同時に、個人資産と事業資金は分けて考えるのが基本です。資金繰りが厳しいときに個人の貯蓄を投入し、回収できずに個人資産まで毀損するケースは珍しくありません。本来は売掛債権のファクタリングや短期融資など事業性の資金調達で乗り切るべき場面で、個人の運用資産を取り崩してしまうと、長期の資産形成が崩れます。

本記事では、経営者の資産設計に役立つFP・投資・資産運用アドバイザリー10選を編集部が紹介します。独立系FP法人、保険比較ポータル、IFA・投資情報メディア、ヘッジファンド情報サイト、シンガポール在住プライベートバンカーによる富裕層メディア、少額から始められる国内ヘッジファンド運用会社まで性格の異なる10サイトを取り上げ、ファクタリングを含む事業性資金調達との使い分けまで解説します。

本記事の運営は法人専門ファクタリングのBIG(株式会社ビッグパートナーズ)です。中小企業経営者の資金繰り課題に向き合う立場から、個人資産と事業資金の両方に役立つ情報源を客観的に選定しました。

目次

経営者向けFP・投資・資産運用アドバイザリー10選

経営者の資産形成・資産運用の情報源は、大きく「対面で相談できる独立系FP法人」「保険や金融商品を比較するポータル」「投資・運用ノウハウを学ぶ情報メディア」「実際に運用を委託できるヘッジファンド・ファンド運用会社」の4カテゴリに分かれます。役割の違う複数の情報源と運用委託先を組み合わせることで、特定の商品販売に偏らない判断ができるようになります。

編集部が選定した10サイトを比較表にまとめました。

| サイト名 | 種別 | 主な強み | 運営 | こんな経営者におすすめ |

|---|---|---|---|---|

| ココザス | ライフデザイン・FPコンサル | 資産形成・転職・住宅購入のワンストップ相談 | ココザス株式会社 | 家計から資産形成まで一括で相談したい |

| スマホdeほけん | 保険比較・無料相談ポータル | 主要保険会社を横断したシミュレーション | ザイオニクス株式会社 | 保険を一度きちんと見直したい |

| IFA Online | 資産運用情報メディア | iDeCo・株価指数・配当株など幅広い解説 | IFA Online編集部 | 運用の基礎用語から押さえたい |

| IR Robotics | IR動画・株式情報PF | IRTV・Next ten-Bagger等の運営 | 株式会社IR Robotics | 上場企業のIRから個別株を分析したい |

| アルファFP | 独立系FP法人 | マネソル(特許取得)・16,000件超の相談実績 | 株式会社アルファ・ファイナンシャルプランナーズ | 独立系FPに継続して伴走してほしい |

| やさしい投資家の教科書 | 個人投資ブログ | 初心者目線・米国株/投信の実践記録 | 個人運営(投資歴4年) | 初心者向けの率直な記事を読みたい |

| エマージング・マーケットグロース | 新興国・ヘッジファンド情報 | 新興国株/ヘッジファンドの個別比較 | opiummar.com | 余剰資金でオルタナ投資を検討したい |

| CAGR(東大卒投資家) | 資産運用情報メディア | FIRE・1億円運用などハイレイヤー解説 | fpsp.org | 富裕層向けの運用論を読みたい |

| SPJ(シンガポール在住PB) | 富裕層向け資産運用メディア | シンガポールPB・富裕層運用の解説 | sp-journal.com編集部 | 海外PB・富裕層向け運用を学びたい |

| GOファンド | 国内ヘッジファンド運用会社 | 10万円から始められるリスク抑制型ファンド | GOファンド株式会社 | 国内法人運用のヘッジファンドを少額で試したい |

ここからは各サイトの詳細を解説します。

ココザス株式会社 ― 資産形成・転職・住宅購入のワンストップFPコンサル

| 項目 | 詳細 |

|---|---|

| サイトの種別 | ライフデザインコンサルティング(FP・キャリア・住宅) |

| 主要サービス | 資産形成相談、転職支援、住宅購入支援 |

| 保有資格 | FP・AFP、証券外務員、住宅ローンアドバイザー、宅地建物取引士 |

| 相談形式 | 無料・回数制限なし、オンライン/対面、24時間365日対応 |

| 運営会社 | ココザス株式会社 |

| 所在地 | 東京都港区西新橋2-39-3 WAW SVAX西新橋ビル3F |

| 公式サイト | https://cocozas.jp/ |

ココザス株式会社は、「資産形成」「転職支援」「住宅購入」という3つのライフイベントを横断的にサポートするライフデザインコンサルティング会社です。FP・AFP資格保有者に加え、証券外務員・住宅ローンアドバイザー・宅地建物取引士など複数領域の有資格者が在籍し、家計見直しから投資・住宅・相続相談まで一気通貫で対応できる点が特徴です。

同社の強みは「ファイナンシャルプランナーとして中立公正的な立場で、あなただけの資産形成を設計」する姿勢です。特定の金融機関に縛られない独立系の立ち位置で、保険・投資信託・住宅ローン・iDeCoなど複数の選択肢を横並びに比較してくれます。

経営者にとって有用なのは、ライフイベントを横断した提案を受けられる点です。役員報酬の水準・退職金準備・自宅購入・教育費といった論点を一人のアドバイザーと長期で議論できるため、税理士や社労士との連携もスムーズに進みます。相談は無料で回数制限がなく、24時間365日対応のためスケジュールが読めない経営者でも活用しやすい設計です。

こんな経営者におすすめ

- 家計・投資・住宅・転職をまとめて相談できるFPを探している

- 独立系の中立な立場からのアドバイスを受けたい

- 夜間や休日にしか相談時間が取れない

- FPに加えて住宅ローン・宅建の知見も併せて活用したい

▶ 公式サイト:ココザス株式会社(cocozas.jp)

スマホdeほけん ― 主要保険会社を横断する保険比較ポータル

| 項目 | 詳細 |

|---|---|

| サイトの種別 | 保険比較・無料相談ポータル |

| 主要機能 | 保険料シミュレーション、ランキング、無料WEB相談、資料請求 |

| 取扱領域 | 医療保険・がん保険・定期保険・就業不能保険など |

| 提携保険会社例 | オリックス生命、SBI生命、チューリッヒ、ライフネット生命ほか |

| 運営会社 | ザイオニクス株式会社 |

| 所在地 | 大阪府大阪市福島区野田5-11-3 |

| 公式サイト | https://primo-color.jp/ |

スマホdeほけんは、医療・がん・定期・就業不能などジャンル別に主要保険会社の保険料を横断比較できる保険比較・無料相談ポータルです。年齢・性別ごとのシミュレーションが用意されており、見直し前後の保険料差を即時に把握できます。

運営はザイオニクス株式会社(大阪府大阪市福島区)。オリックス生命、SBI生命、チューリッヒ、ライフネット生命など複数保険会社と提携しており、特定の1社に偏らない比較表示が特徴です。FP資格者によるWEB無料相談も提供しています。

経営者にとっては、自身と家族の保険、そして法人契約の生命保険(役員退職金準備や事業保障)を見直す入口として有効です。保障内容と保険料のバランスをシミュレーション形式で確認したうえで、必要に応じて法人契約に強いFPや税理士へ橋渡しする使い方が向いています。

こんな経営者におすすめ

- 個人・家族向けの保険料を一度きちんと比較したい

- 医療保険やがん保険の見直し検討中で、複数社を横並びで見たい

- WEB完結の無料相談で気軽に話を聞きたい

- 法人保険の見直し前に、まず個人保険の枠組みを整理したい

▶ 公式サイト:スマホdeほけん(primo-color.jp)

IFA Online ― iDeCo・指数投資など資産運用の解説メディア

| 項目 | 詳細 |

|---|---|

| サイトの種別 | FP監修の資産運用情報メディア |

| 主要トピック | iDeCo、配当貴族指数、S&P500、ETN、テクニカル分析など |

| カバー領域 | 株式・投資信託・指数・年金制度・テクニカル指標 |

| 記事の傾向 | 用語解説からチャート分析まで段階的に学べる構成 |

| 公式サイト | https://iflaonline.org/ |

IFA Onlineは、ETN・配当貴族指数・S&P500・iDeCoといった資産形成の主要トピックを幅広くカバーする資産運用情報メディアです。「リアルタイムで世界経済を俯瞰し、来たる激動の時代に向け運用先を模索する」という編集方針で、長期の資産形成をテーマにした記事を継続して公開しています。

注目したいのは、ストキャスティクスなどテクニカル指標の解説や、自営業者・専業主婦などの職業別iDeCo掛金限度額の整理など、初学者がつまずきやすいポイントを丁寧にカバーしている点です。「投資」と「投機」の違い、配当貴族指数の構成銘柄など、用語の正確な理解を促す記事が多く、運用初心者の経営者にとって学習リファレンスとして使い勝手があります。

金融商品の販売自体は行わない情報メディアのため、特定商品の押し売りに偏ることがなく、自社の運用方針を整理する段階で参考にしやすいサイトです。

こんな経営者におすすめ

- iDeCoや指数投資の基本から押さえ直したい

- テクニカル指標の意味を平易に学びたい

- 商品販売の宣伝色が薄い情報源を探している

- 運用の方向性を決める前に用語整理から始めたい

▶ 公式サイト:IFA Online(iflaonline.org)

株式会社IR Robotics ― IR動画と株式情報のビジネスプラットフォーム

| 項目 | 詳細 |

|---|---|

| サイトの種別 | IR動画メディア・株式情報プラットフォーム運営会社 |

| 主要メディア | IRTV、Japan Stock Channel、Next ten-Bagger、CxO人材バンク、Next IPO Club、M&Aスタディクラブ |

| 主な対象 | 個人投資家、ビジネスパーソン、IPO準備企業、経営者 |

| 運営会社 | 株式会社IR Robotics |

| 所在地 | 東京都千代田区麹町5-3-23 WeWork日テレ四谷ビル |

| 公式サイト | https://ir-robotics.co.jp/ |

株式会社IR Roboticsは、上場企業のIR(投資家向け広報)を動画で発信するメディア「IRTV」を中心に、株式情報メディア「Next ten-Bagger」、YouTubeチャンネル「Japan Stock Channel」、IPO準備企業向けコミュニティ「Next IPO Club」、経営者向け「M&Aスタディクラブ」など複数のプラットフォームを運営する企業です。

同社の理念は「成長企業がより成長するための支援を通じ、ともに成長し、日本経済の発展に寄与する」。マーケティングノウハウとテクノロジーを組み合わせて、上場企業の経営陣の生の言葉を投資家に届ける構造が特徴です。

経営者の活用観点では、(1)個別株分析の情報源として、(2)将来的な上場準備のリファレンスとして、(3)M&A・事業承継を検討する際のコミュニティとして、複数の入口があります。特に「Next IPO Club」と「M&Aスタディクラブ」は、出口戦略を見据える経営者にとって参考になるネットワーキング拠点として機能します。

こんな経営者におすすめ

- 個別株投資の判断材料として上場企業のIRを動画で把握したい

- 将来的な上場・IPOを検討中で先行事例を学びたい

- 経営者同士のM&A・事業承継コミュニティに関心がある

- CxO人材の確保・転出について情報収集したい

▶ 公式サイト:株式会社IR Robotics(ir-robotics.co.jp)

株式会社アルファ・ファイナンシャルプランナーズ ― 独立系FPと自社開発ツール「マネソル」

| 項目 | 詳細 |

|---|---|

| サイトの種別 | 独立系ファイナンシャルプランナー法人 |

| 主要サービス | マイホーム購入、保険、資産運用、不動産投資、住宅ローン、iDeCo |

| 独自ツール | 資産・家計管理アプリ「マネソル」(2022年特許取得) |

| 相談実績 | 16,000件以上のデータに基づくサービス設計 |

| 法人向け | 従業員向け福利厚生としてのFP相談サービス提供 |

| 運営会社 | 株式会社アルファ・ファイナンシャルプランナーズ |

| 公式サイト | https://alphardic.com/ |

株式会社アルファ・ファイナンシャルプランナーズは、東京を拠点とする独立系ファイナンシャルプランナー法人です。「お金の将来不安を解消」をテーマに、マイホーム購入・保険・資産運用・不動産投資・住宅ローン・iDeCoの6領域でアドバイスを提供しています。

同社の特徴は、自社開発の資産・家計管理アプリ「マネソル」を中心に据えた継続伴走型の支援です。マネソルは2022年に特許を取得しており、相談者の資産推移をデータで可視化しながら次のアクションを提案する設計になっています。

蓄積された16,000件以上の相談実績に基づくサービス設計は、経営者の家計と個人資産を体系的に整理する際に頼りになります。さらに「企業の福利厚生としての従業員向け相談サービス」も提供しており、自社の従業員に対するライフプラン支援を検討している経営者にとってもパッケージで利用できる選択肢です。

こんな経営者におすすめ

- 独立系FP法人と継続的に伴走してもらいたい

- 家計と資産推移をアプリで可視化しながら管理したい

- 従業員の福利厚生としてFP相談を取り入れたい

- 不動産投資・住宅ローンを含めて中立に比較したい

▶ 公式サイト:アルファ・ファイナンシャルプランナーズ(alphardic.com)

やさしい投資家の教科書 ― 投資初心者向けの実践ブログ

| 項目 | 詳細 |

|---|---|

| サイトの種別 | 個人運営の投資情報ブログ |

| 主要トピック | 米国株、投資信託、ETF(S&P500/NASDAQ100/オルカン)、証券会社比較 |

| 有名投資家分析 | バフェット、レイ・ダリオ、キャシー・ウッドなど |

| 取扱証券会社 | moomoo、マネックス、楽天、サクソバンクほか |

| 運営者 | 個人投資家(投資歴4年) |

| 公式サイト | https://applekabu.jp/ |

やさしい投資家の教科書は、「投資初心者の一歩目を応援する」をコンセプトに、個人投資家が運営する投資情報ブログです。米国株、投資信託、ETF(S&P500・NASDAQ100・オルカン)、証券会社比較、有名投資家の戦略分析、税金・NISAなど、初心者がぶつかる論点を平易な言葉で解説しています。

取扱う証券会社はmoomoo・マネックス・楽天・サクソバンクなど主要ネット証券を網羅。S&P500やNASDAQ100、オール・カントリーなど主要インデックスファンドの比較記事や、バフェット・レイダリオ・キャシーウッドといった著名投資家の手法を噛み砕いた記事が読みどころです。

大手金融機関や証券会社が運営する公式情報サイトと比べて、個人投資家視点での「実際にこの口座を使ってみてどうか」「キャンペーンは利用する価値があるか」といった一次情報に近い視点で記事が書かれているのが強み。経営者が個人として運用を始める際の、率直なリアル情報源として参考になります。

こんな経営者におすすめ

- NISA・米国株・投信を初めて始める段階にいる

- 主要ネット証券の使い勝手を比較したい

- 有名投資家の戦略や考え方を平易に学びたい

- 機関投資家ではなく個人投資家視点の記事が読みたい

▶ 公式サイト:やさしい投資家の教科書(applekabu.jp)

エマージング・マーケットグロース ― 新興国・ヘッジファンド情報メディア

| 項目 | 詳細 |

|---|---|

| サイトの種別 | 新興国投資・ヘッジファンド情報メディア |

| 主要トピック | 新興国株ファンド、中国株、フロンティア投資、ヘッジファンド比較 |

| 取り上げファンド例 | Orient Management、Frontier Capital、BM Capitalほか |

| カバー領域 | FTSEエマージングインデックス、中国投資信託比較、ファンドラップ |

| 公式サイト | https://opiummar.com/ |

エマージング・マーケットグロースは、新興国投資・ヘッジファンド・オルタナティブ投資にフォーカスした情報メディアです。Orient Management・Frontier Capital・BM Capitalなど、個人投資家でアクセス可能なヘッジファンドや新興国株ファンドを横断的に比較する記事が掲載されています。

取り扱われるテーマは、中国株式投資信託の比較、FTSEエマージングインデックスの分析、フロンティア株ファンドのパフォーマンスなど多岐にわたります。一般的な投資情報メディアでは扱いの薄い「先進国インデックスの次の選択肢」を検討するうえで参考になる情報源です。

注意点として、ヘッジファンドや新興国株は値動きが大きく、流動性が低い商品も多いため、運用資産のコア部分ではなくサテライトとして検討するのが基本です。経営者が活用する場合も、事業の運転資金や近い将来必要な資金には手をつけず、長期で保有できる余剰資金の一部に限定するのが原則となります。

こんな経営者におすすめ

- 米国株・先進国インデックスの次のアロケーションを検討したい

- 新興国株や中国株の個別ファンドを比較したい

- 余剰資金の一部でヘッジファンドの組み入れを検討中

- オルタナティブ投資の用語を整理したい

▶ 公式サイト:エマージング・マーケットグロース(opiummar.com)

CAGR(東大卒投資家による資産運用メソッド) ― 富裕層向け運用論メディア

| 項目 | 詳細 |

|---|---|

| サイトの種別 | 個人運用メディア(東大卒・元外資コンサル) |

| 主要カテゴリ | 1億円資産運用、投資信託分析、話題株、資産運用の知識 |

| 主要トピック | FIRE、ヘッジファンド手数料、富裕層の運用 |

| 運営者プロフィール | 地方出身・東大卒・外資コンサル経験のある投資家 |

| 公式サイト | https://fpsp.org/ |

CAGR(東大卒投資家による資産運用メソッド)は、東大卒・外資コンサル出身の個人投資家が運営する資産運用情報メディアです。FIRE(早期リタイア)、1億円超のポートフォリオ運用、ヘッジファンドの手数料構造、投資信託の徹底分析など、ある程度資産を形成した後の運用論にフォーカスしているのが特徴です。

記事の傾向は、初心者向けというより「ある程度の元本がある人向け」。投資信託のパフォーマンスを管理手数料と成功報酬込みで比較する記事や、富裕層の資産水準到達に向けた長期戦略の解説など、経営者で個人資産が積み上がってきた読者層と相性が良い内容です。

「日本中の投資信託を分析」「話題株(高配当・人気株)」「資産運用の知識」を主要カテゴリに据え、メディア掲載実績の公開もあり情報発信の透明性が確保されています。コア・サテライト戦略を組む際のリファレンスとして有用です。

こんな経営者におすすめ

- 個人金融資産が一定規模に達し、次の運用設計を考えたい

- FIRE・早期リタイアの選択肢を学びたい

- 投資信託の手数料・パフォーマンスを徹底比較したい

- ヘッジファンドの仕組みや費用構造を理解したい

▶ 公式サイト:CAGR/fpsp.org

SPJ ― シンガポール在住プライベートバンカーによる富裕層向けメディア

| 項目 | 詳細 |

|---|---|

| サイトの種別 | プライベートバンク・富裕層運用情報メディア |

| 主要トピック | シンガポールPB、海外口座開設、年利・手数料、1000万円〜10億円運用ガイド |

| 運営体制 | シンガポール在住の編集長(資産運用専門家)による情報発信 |

| カバー領域 | プライベートバンク・富裕層投資・海外資産運用・一人社長の法人化後資産運用 |

| 公式サイト | https://sp-journal.com/ |

SPJ(エス・ピー・ジェイ)は、シンガポールに長年在住する資産運用専門家を編集長に据え、海外プライベートバンク(PB)を活用した富裕層向け資産運用・資産防衛情報を発信するメディアです。世界各国のプライベートバンカーと定期的に対話し、現地の最新情報・運用ノウハウを日本語で読める形に整理して公開している点が特徴です。

カバートピックは、シンガポールPBの選び方・利回り上位ファンドの比較・口座開設フロー・1000万円〜10億円規模の運用設計など、ある程度の金融資産を持つ層が読むことを想定した実務コンテンツが中心。「初心者も安心!一人社長のための法人化後資産運用ガイド」など、中小企業経営者目線の解説記事も充実しており、自社のキャッシュアウトを抑えた個人資産運用の選択肢として参考になります。

商品販売ではなく情報発信メディアの立ち位置のため、PBや海外運用に踏み込む前段の情報源として、CAGRやエマージング・マーケットグロースと並走で参照するのが現実的です。海外PBは最低預入金額が高くハードルが高いため、SPJで知識を整理したうえで国内のIFA・税理士と相談する流れが向いています。

こんな経営者におすすめ

- 個人金融資産が一定規模に到達し、海外PBを検討したい

- シンガポールでの口座開設・運用フローを学びたい

- 富裕層の資産防衛・国際分散の考え方を整理したい

- 法人化後の経営者個人資産の運用設計を検討中

▶ 公式サイト:SPJ(sp-journal.com)

GOファンド株式会社 ― 10万円から始められるリスク抑制型ヘッジファンド

| 項目 | 詳細 |

|---|---|

| サイトの種別 | ヘッジファンド運用会社(私募ファンド) |

| ファンドマネージャー | 田沼豪氏(ベイビュー・アセット・マネジメント出身、担当資産1,000億円超の経歴) |

| 最低投資金額 | 初回10万円〜、追加投資1万円〜 |

| 運用方針 | 年率15%のリターンを目標に運用、運用報酬のみ(購入時手数料なし) |

| 主要投資対象 | 日経平均/TOPIX/S&P500/DAX先物、日本・米国・欧州の債券先物・現物 |

| 運営会社 | GOファンド株式会社(2020年3月設立) |

| 公式サイト | https://gofund.co.jp/ |

GOファンド株式会社は2020年に設立された、日本国内のヘッジファンド運用会社です。ファンドマネージャーの田沼豪氏は、ベイビュー・アセット・マネジメントで同社史上最年少のファンドマネージャーに就任し、国内外の株式・債券・通貨先物に投資するヘッジファンドで担当資産1,000億円超を運用してきた経歴を持ちます。

大きな特徴は「初回10万円から、追加投資1万円から」という個人富裕層向けの低い参入ハードルです。一般的に最低数千万円〜1億円が必要とされる従来型のヘッジファンドと比較し、経営者が個人資産の一部をオルタナ枠として試験的に配分しやすい設計になっています。年率15%のリターンを目標に、日米欧の指数先物・国債現物/先物を主要対象として運用しています。ただしヘッジファンドは元本保証ではなく、運用成果は市場環境や運用状況に左右されます。

購入時手数料を取らず運用報酬のみで設計されている点、ファンドマネージャー自身が公式サイトで顔出し・経歴公開している点も透明性の観点からプラス材料です。経営者が自社事業の余剰資金を個人で運用する際、コア(指数インデックス)に対するサテライトとして検討する候補になります。

こんな経営者におすすめ

- 少額からヘッジファンドの仕組みを実際に試してみたい

- 国内法人運用のファンドを選びたい(国内ファンドへの安心感)

- 指数インデックスに対するサテライトを検討中

- ファンドマネージャーの経歴・運用スタイルを確認した上で投資したい

▶ 公式サイト:GOファンド株式会社(gofund.co.jp)

簡単10秒・法人専門だから安心

ファクタリング(請求書買取)の仕組み

個人資産の運用を語るうえで対になるのが、事業の手元現金を確保する手段です。経営者が短期の資金繰りに困った際に、運用資産を取り崩す前の検討候補になるのがファクタリングです。基礎知識を整理します。

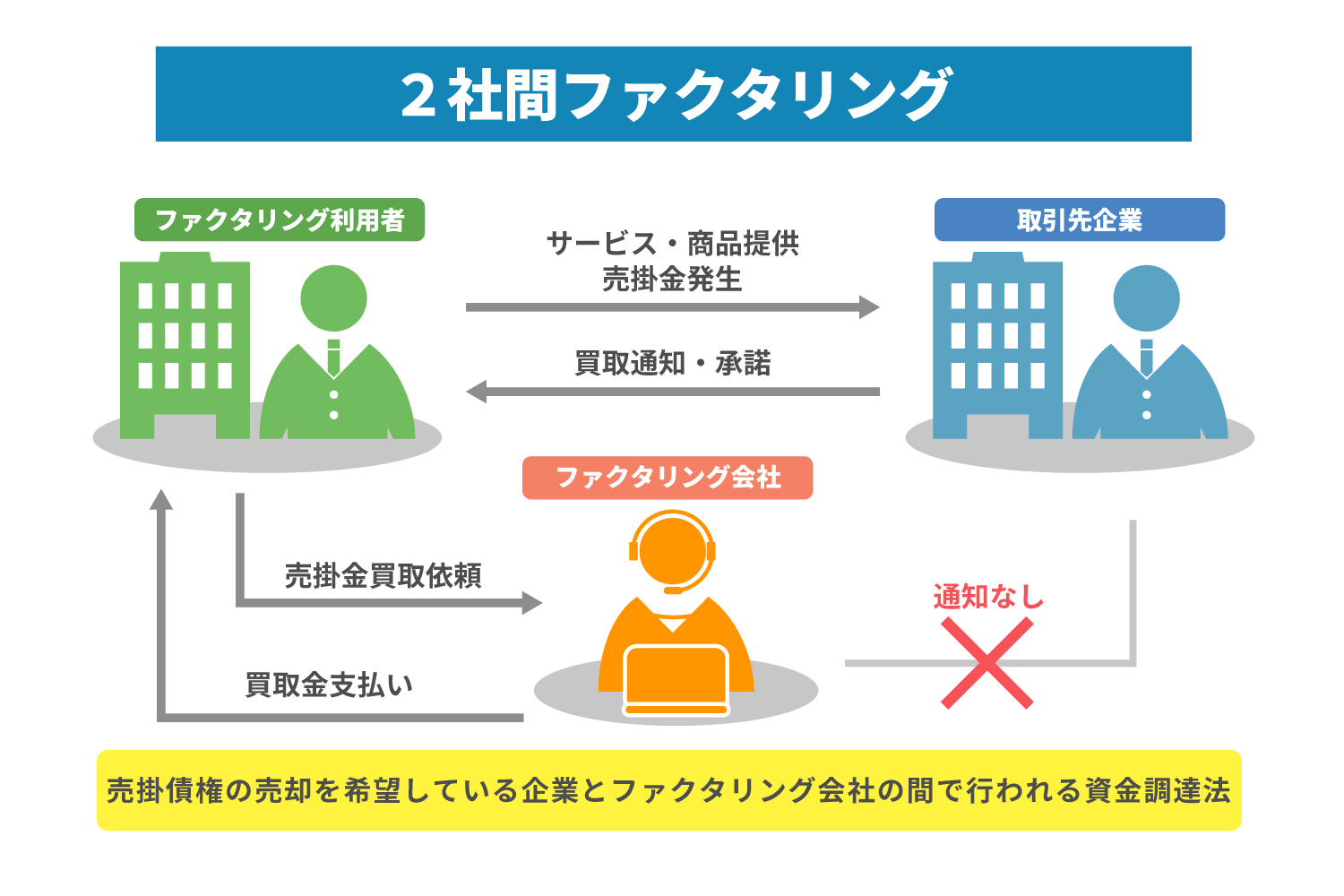

ファクタリングとは

ファクタリングとは、取引先に発行した請求書(売掛債権)をファクタリング会社に譲渡し、支払期日を待たずに資金化する方法です。

例えば取引先への300万円の請求書があり、入金予定が2か月後だとします。契約条件によっては、手数料5%(15万円)を差し引いた285万円を早期に受け取れることがあります。融資とは異なる契約形態ですが、会計処理や契約条件はサービスごとに確認が必要です。

「請求書買取」「売掛金現金化」「請求書早払い」など複数の呼称がありますが、売掛債権を早期に資金化する意味で近い使われ方をする言葉です。

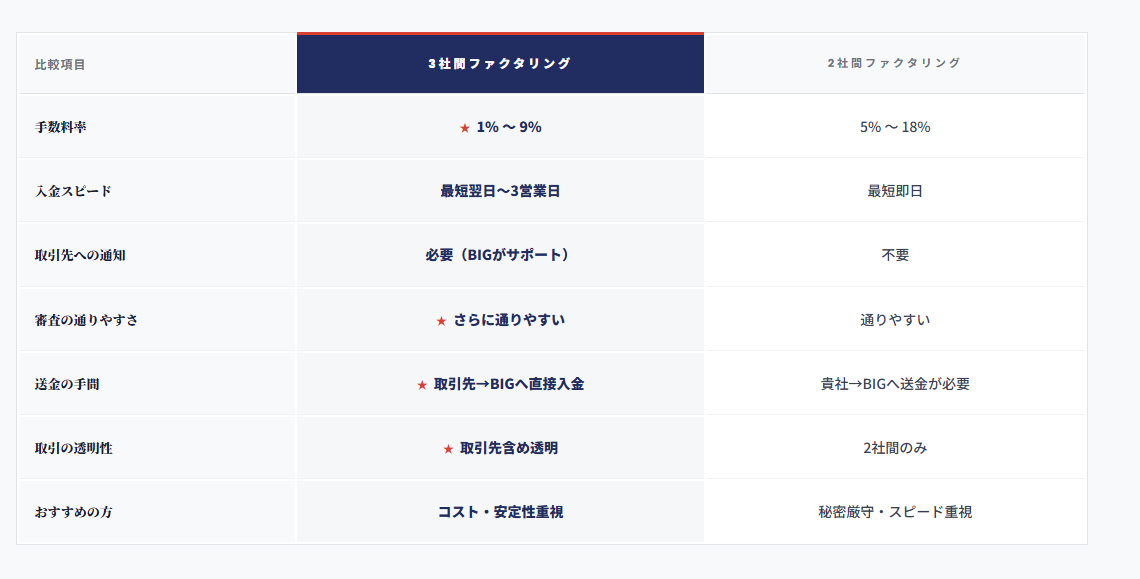

2社間と3社間の違い

| 比較項目 | 2社間ファクタリング | 3社間ファクタリング |

|---|---|---|

| 関係者 | 利用者とファクタリング会社の2者 | 利用者・ファクタリング会社・取引先の3者 |

| 取引先への通知 | 通知なしで進められる場合あり | 必要 |

| 手数料相場 | 5%〜18% | 1%〜9% |

| 入金スピード | 最短即日〜翌日 | 数日〜1週間 |

| 向いているケース | 取引先への通知なしで進めたい・急ぎ | 手数料を抑えたい・時間に余裕 |

取引先への通知なしで進めたい場合や急ぎの場合は2社間、時間に余裕があり手数料を抑えたい場合は3社間が候補になります。

利用の流れ

- 申込:ファクタリング会社のWebサイト・電話から申込

- 書類提出:請求書・本人確認書類・通帳コピーなどを提出

- 審査:売掛先の信用力を中心に審査(最短30分〜数時間)

- 契約:買取金額・手数料に合意し電子契約または対面で締結

- 入金:手数料を差し引いた金額を口座へ振込(最短即日の場合あり)

- 回収:支払期日に取引先からの入金分をファクタリング会社へ支払う

ファクタリングのメリット・デメリット

メリット

- 最短即日〜翌日の資金化に対応するサービスがある:銀行融資より早く進む場合がある

- 借入とは異なる契約形態:売掛債権の譲渡契約として扱われる

- 赤字決算・税金滞納でも相談できる場合がある:売掛先の信用力も審査対象になる

- 担保・保証人不要:売掛債権そのものが取引対象

- 通常は借入記録とは異なる扱いになる

- ノンリコース契約なら売掛先倒産リスクへの備えになる

デメリット・注意点

- 手数料がかかる:年利換算すると銀行融資より割高になる場合がある

- 売掛金がなければ利用できない

- 悪質業者のリスク:「手数料0%」「審査なし」を謳う業者は要警戒

- 恒常利用すると手数料コストが累積する

ファクタリング会社の選び方5つのポイント

ポイント1:手数料の上限を確認する

「1%〜」と下限のみ表示の業者は要注意。上限を見積段階で確認しましょう。法人専門ファクタリングのBIGは、公式サイトで手数料1%〜9.8%を案内しています。

ポイント2:入金スピードを正確に把握する

「最短即日」でも初回利用は翌日以降になるケースがあります。「初回の即日対応の可否」「何時までに申込めば当日入金か」を事前確認しましょう。

ポイント3:ノンリコース契約か確認する

ノンリコース(償還請求権なし)かどうか、買戻し条項や例外条件を契約前に確認してください。条件によって利用者側の負担が変わるため、契約書の文言まで見ることが重要です。

ポイント4:会社情報の透明性

- 所在地・代表者名・設立年が明記されているか

- 契約書を作成し内容を事前説明してくれるか

- 追加費用(事務手数料・登記費用等)が明確か

- 第三者サイトで実績・口コミが確認できるか

- 「審査なし」「審査通過を保証」など不自然な訴求がないか

ポイント5:自社の売掛金額・業態に合う会社

少額(数万円〜)はフリーランス特化型、中〜大口(数百万〜数億円)は法人専門のBIGなど大型債権に強い会社が適しています。建設・運送・医療・介護など業種特化の会社もあります。

簡単10秒・法人専門だから安心

ファクタリングと他の資金調達方法の比較

| 比較項目 | ファクタリング | ビジネスローン | 銀行融資 |

|---|---|---|---|

| 入金スピード | 最短即日〜翌日 | 最短即日〜数日 | 2週間〜1か月以上 |

| 手数料・金利 | 1%〜20%程度(一括控除) | 年5%〜18% | 年1%〜3% |

| 審査の対象 | 売掛先の信用力 | 利用者の事業実績 | 利用者の財務状況 |

| 赤字決算 | 相談できる場合あり | 審査に影響 | 大きく影響 |

| 会計上の扱い | 借入金とは異なる扱い | 借入金 | 借入金 |

| 担保・保証人 | 不要 | 原則不要 | 必要な場合あり |

| 信用情報 | 通常は借入記録ではない | 記録される | 記録される |

| 返済義務 | 債権譲渡契約に基づく精算 | あり | あり |

ファクタリングは入金スピードや売掛先を中心に見る審査の点で、融資とは異なる選択肢になります。一方で手数料は一括控除のため、年利換算では銀行融資より割高になることもあります。緊急時はファクタリング、時間があれば銀行融資という使い分けが現実的です。短期はファクタリング、中長期設備投資は銀行融資、と併用する経営者もいます。

売掛金が回収できない場合の対策

個人資産の運用と並んで、経営者が向き合うのが取引先からの未回収問題です。基本対応を整理します。

- 入金確認と催促連絡:支払期日を過ぎたら速やかに電話・メールで確認

- 書面での督促:口頭で応じない場合は内容証明郵便で督促

- 支払条件の再交渉:分割払いなど譲歩案を提示し回収を優先

- 法的手段の検討:少額訴訟・支払督促・民事調停を弁護士と相談

回収に時間がかかる見込みの場合は、他の正常な売掛金をファクタリングで先に現金化して当面の資金を確保する方法もあります。経営者個人の運用資産を取り崩す前に、事業性の資金調達手段を検討しましょう。

簡単10秒・法人専門だから安心

よくある質問(FAQ)

- 経営者がFPに相談するメリットは何ですか?

- 経営者は給与所得者と異なり、役員報酬・配当・退職金・自社株評価など複雑な資産構造を持つことが多く、税務・社会保険・相続まで一体で設計する必要があります。独立系FPは特定の金融機関に縛られないため、保険・住宅ローン・資産運用・iDeCoなどを横断して中立的な提案を受けられる点がメリットです。

- 個人資産の運用と会社の資金繰りは分けて考えるべきですか?

- 原則として分けて考えるのが基本です。会社の資金繰りが厳しいときに経営者個人の貯蓄を投入する例は珍しくありませんが、回収できない場合に個人資産まで毀損するリスクが高まります。短期の運転資金が不足する局面では、個人資産を取り崩す前にファクタリング・短期融資など事業性の資金調達手段を検討候補に入れるのが現実的です。

- IFAとFPの違いは何ですか?

- FP(ファイナンシャルプランナー)はライフプラン全般の相談に乗る専門家で、保険・住宅・教育費・老後設計まで広く扱います。IFAは証券会社等と業務委託契約を結び、株式・投資信託など金融商品の具体的な売買アドバイスを行う専門家です。資産形成の入口の整理や保険見直しはFP、金融資産の運用設計はIFA、と役割を使い分けるのが一般的です。

- ヘッジファンドや新興国投資はリスクが高いと聞きますが、経営者でも検討する価値はありますか?

- 余剰資金の一部であれば検討する価値はありますが、流動性・最低投資額・解約条件を確認する必要があります。事業の運転資金や近い将来必要になる資金は手をつけず、長期で保有できる余剰資金の一部に限定するのが原則です。

- ファクタリングと資産運用はどう使い分ければよいですか?

- ファクタリングは『売掛金が入金される前に現金化したい』という短期の資金繰り改善ツール、資産運用は『余剰資金を中長期で増やす』という別目的のツールです。手元現金が薄いまま運用に踏み込むと、急な支払いに対応できずキャッシュアウトします。月商の1~2ヶ月分の手元現金を確保し、超過分を運用に回すのが基本です。

- 中立的なFPを見分けるポイントは何ですか?

- 報酬体系が公開されていること・特定の金融機関の系列ではないこと・複数商品を比較する姿勢があること、の3点が目安です。商品販売手数料が主収益のFPは提案が偏りやすく、独立系・フィー型のFPは中立性が担保されやすくなります。

- 経営者の役員報酬と個人資産形成のバランスはどう考えるべきですか?

- 法人税・所得税・社会保険料の合計負担を抑える役員報酬水準を設計したうえで、超過分を内部留保として法人で持つか配当・退職金で個人に移すかを比較する考え方があります。FPと税理士・社労士を連携させて、生涯ベースで税負担を平準化する観点で見直しましょう。

- 資金繰りが急に悪化した場合、運用中の資産を取り崩すべきですか?

- 原則として運用資産の取り崩しは最終手段です。安値圏で解約すると損失が確定し、その後の回復局面の利益も取り損ねます。短期の資金不足はまず売掛債権のファクタリング・ビジネスローン・銀行融資の借換えなど事業側の手段で凌ぎ、運用資産には手をつけない方針を優先しましょう。

まとめ

本記事では、経営者向けFP・投資・資産運用アドバイザリー10選と、個人資産形成と事業の資金繰り改善を両立させるための考え方を解説しました。

- ココザス・アルファFPは独立系FPとしてライフイベント全体を伴走する法人

- スマホdeほけんは保険を主要会社横断で比較できる無料相談ポータル

- IFA Onlineは資産運用の用語・指数を学べる解説メディア、IR Roboticsは個別株分析・IPO・M&A情報のプラットフォーム

- やさしい投資家の教科書は初心者目線、CAGRは富裕層向け運用論、エマージング・マーケットグロースは新興国・ヘッジファンド情報

- SPJはシンガポールPBを軸とした富裕層向けメディア、GOファンドは10万円から試せる国内ヘッジファンド運用会社

- 個人資産と事業資金は口座レベルで分離。資金繰りが厳しいときは個人資産を取り崩す前にファクタリング等の事業性手段を検討するのが基本

- ファクタリングは借入とは異なる契約形態で、赤字決算でも相談できる場合がある。サービスによっては最短即日〜翌日の資金化に対応している

- 緊急時はファクタリング、時間がある場合は銀行融資、長期の運用は別口座、と用途を明確に分ける

経営者の資産形成は「個人資産の積み上げ」と「事業の手元流動性の確保」の両輪で考える必要があります。本記事の10サイトは前者の参考に、ファクタリングは後者の選択肢として整理して使い分けてください。

「請求書を早期に資金化して、運用資産を取り崩さずに済ませたい」「赤字決算でも相談できる事業者を探している」という方は、まず無料見積もりからご検討ください。法人専門のBIGは、手数料1%〜9.8%、資料提出から最短翌営業日の振込を案内しています。

簡単10秒・法人専門だから安心