東京のファクタリングおすすめ10選!即日対応の優良会社を比較【2026年最新】

「月末の支払いが迫っているのに、売掛金の入金が2か月先でキャッシュが回らない」「急に大きな案件が入ったが、外注費を先に立て替えなければならない」――東京で事業を営む方なら、こうした資金繰りの悩みは決して珍しくありません。

IT企業のシステム開発費の先行投資、広告代理店の媒体費立替、飲食店の季節による売上変動など、東京ならではのビジネス環境では資金ショートのリスクが常につきまといます。銀行融資は審査に時間がかかり、スタートアップや創業間もない企業は融資自体が難しいケースも少なくありません。

そこで活用したいのがファクタリングです。売掛金を最短即日で現金化でき、担保や保証人も不要。東京にはファクタリング会社が多数集中しているため、自社に合うサービスを選べる環境が整っています。

目次

- この記事の比較軸

- 東京のおすすめファクタリング会社10選【比較表あり】

- 東京都向け 評価軸別おすすめファクタリング会社

- 東京都の主要産業と事業環境

- 地域経済データで見る東京の資金需要

- 東京都でのファクタリング需要の傾向

- 都内業種別の資金繰り事例

- 東京都での業者選びの注意点

- 東京で急ぎの資金化を進める前に準備したいもの

- オンライン完結と対面相談の使い分け

- 東京の事業者が比較したい資金調達方法

- 倒産動向から見る東京の資金繰りリスク

- 銀行系・保証型ファクタリングとの違い

- そもそもファクタリングとは?仕組みを図解で解説

- 東京でファクタリング会社を選ぶ5つのポイント

- ファクタリング利用時の注意点と悪質業者の見分け方

- 東京でのファクタリング利用の流れ【5ステップ】

- よくある質問(FAQ)

- まとめ

この記事の比較軸

本記事では、東京の事業者がファクタリング会社を比較しやすいよう、以下の軸で各社を整理しています。掲載順は総合ランキングではなく、対応形態・対象者・拠点の有無などを踏まえた参考順です。

- 手数料・総コスト:下限だけでなく上限や追加費用の確認しやすさ

- 入金スピード:最短入金時間と、当日入金に必要な条件の明確さ

- 対象者:法人向け、個人事業主・フリーランス向け、両方対応の区別

- 拠点・対面相談:東京から対面相談しやすいか、オンラインで完結できるか

- 必要書類:請求書、通帳、本人確認書類、決算書など準備のしやすさ

- 契約の透明性:償還請求権、追加費用、取引先通知の有無を確認しやすいか

- 銀行系・保証型との違い:資金化目的か、売掛先の信用リスク対策かを区別しやすいか

- 他の資金調達方法との使い分け:融資・補助金・助成金では間に合うか、ファクタリングを優先すべきか

たとえば、今日中の入金を優先する場合は即日ファクタリングに対応する会社を中心に確認し、来店せずに進めたい場合はオンライン完結型のファクタリングも候補になります。見積もりを比較する前に、ファクタリングの手数料相場や必要書類、審査で見られるポイントを把握しておくと、各社の条件差を判断しやすくなります。

東京のおすすめファクタリング会社10選【比較表あり】

東京で利用できるファクタリング会社のうち、実績・手数料・対応スピードの観点から厳選した10社を比較表にまとめました。まずは一覧でご確認ください。

※掲載順は対応形態・特化領域別の代表例として並べた参考表示であり、業者間の総合的な優劣付けではありません。

| 会社名 | 対象者 | 手数料 | 入金スピード | 買取可能額 | 拠点・対面相談 | オンライン対応 | 必要書類 | 向いている人 |

|---|---|---|---|---|---|---|---|---|

| 法人専門ファクタリングのBIG | 法人 | 基本手数料1%〜 | 資料提出から最短翌日 | 30万円〜上限なし | 東京本社/オンライン相談可 | ○ | 決算書2期分、入出金明細1年分、請求書 | 法人専門で条件を確認したい方 |

| ビートレーディング | 法人・個人事業主 | 2%〜12% | 最短2時間 | 下限・上限は要確認 | 東京支店に相談可 | ○ | 請求書、通帳、本人確認書類など | 対面相談も比較したい方 |

| 日本中小企業金融サポート機構 | 法人・個人事業主 | 1.5%〜10% | 最短3時間 | 下限・上限は要確認 | オンライン・郵送中心 | ○ | 請求書、通帳、本人確認書類など | 認定支援機関の運営体制を重視する方 |

| アクセルファクター | 法人・個人事業主 | 1%〜12% | 最短2時間 | 30万円〜(上限は要確認) | 新宿拠点で対面可 | ○ | 請求書、通帳、本人確認書類など | 審査条件を相談したい方 |

| OLTA(オルタ) | 法人・個人事業主 | 2%〜9% | 最短即日 | 下限・上限は要確認 | 完全オンライン | ○ | 決算書、入出金明細、請求書など | 手数料上限を確認したい方 |

| ラボル | 個人事業主・フリーランス | 一律10% | 最短30分 | 1万円〜 | 完全オンライン | ○ | 請求書、本人確認書類など | 小口の請求書を相談したい方 |

| QuQuMo(ククモ) | 法人・個人事業主 | 1%〜 | 最短2時間 | 下限・上限は要確認 | 完全オンライン | ○ | 請求書、通帳 | 書類準備を抑えたい方 |

| ペイトナーファクタリング | 個人事業主・法人 | 一律10% | 最短数時間 | 1万円〜150万円 | 完全オンライン | ○ | 請求書、本人確認書類など | 少額の請求書を相談したい方 |

| トップマネジメント | 法人・個人事業主 | 0.5%〜12.5% | 最短即日 | 30万円〜3億円 | 東京本社/出張・オンライン | ○ | 請求書、通帳、決算書など | 大口売掛金を相談したい方 |

| ベストファクター | 法人・個人事業主 | 2%〜20% | 最短即日 | 30万円〜1億円 | 東京・大阪拠点/出張相談 | ○ | 請求書、通帳、本人確認書類など | 経営改善も相談したい方 |

※情報取得日: 2026年4月時点。各社公式サイト・公表資料を参照。最新の条件は各社公式サイトでご確認ください。

ここからは、各社の詳細を順番に紹介していきます。東京でファクタリングを検討中の方は、自社の状況と照らし合わせながらチェックしてみてください。

法人専門ファクタリングのBIG

| 項目 | 詳細 |

|---|---|

| 手数料 | 基本手数料1%〜 |

| 入金スピード | 資料提出から最短翌日 |

| 買取可能額 | 30万円〜上限なし |

| 対応エリア | 全国(東京・新宿本社) |

| オンライン対応 | 可(対面・オンラインいずれも対応) |

| 対応形態 | 2社間・3社間ファクタリング両対応 |

| 運営会社 | 株式会社ビッグパートナーズ |

| 所在地 | 東京都新宿区西新宿三丁目3-13 西新宿水間ビル6F |

法人専門ファクタリングのBIGは、東京・新宿に本社を構える法人専門のファクタリング会社です。業歴10年以上(自社公表)、月間相談件数200件以上(自社公表)(同社公表)の実績を持ち、金融機関出身の専属コンサルタントが一社一社の状況に合わせたきめ細かい対応を行っています。

基本手数料1%〜を公表しています。実際の手数料は売掛先や契約形態、買取希望額などの条件によって変わるため、見積もり時に総コストを確認しましょう。法人専門ならではの審査ノウハウにより、赤字決算・創業直後でも、売掛先の信用力次第で対応する旨を公表しています。

また、BIGはファクタリング詐欺対策・業界健全化への取り組みを公表しています。東京・新宿の本社で対面相談ができるため、初めてファクタリングを利用する法人の方にも相談先の候補になります。

こんな人におすすめ

- 法人専門の安心感があるファクタリング会社を選びたい方

- 手数料の上限が明確なサービスを利用したい方

- 東京・新宿で対面相談をしながら進めたい方

- 金融機関出身のプロに資金調達の相談をしたい方

- 赤字決算や創業間もない状況でも利用したい方

法人専門・条件確認の相談可

ビートレーディング

| 項目 | 詳細 |

|---|---|

| 手数料 | 2社間:4%〜12%程度 / 3社間:2%〜9%程度 |

| 入金スピード | 最短2時間 |

| 買取可能額 | 下限・上限は要確認 |

| 対応エリア | 全国(東京本社・大阪・福岡) |

| オンライン対応 | 可(来店不要で契約可能) |

| 運営会社 | 株式会社ビートレーディング |

ビートレーディングは、累計買取額1,824億円超(同社公式サイト公表)の公表実績を確認できる会社です。取引実績9.1万社以上(同社公式サイト)を公表しており、東京の本社を中心に大阪・福岡にも拠点を構え、全国の事業者に対応しています。専任の担当者が丁寧にヒアリングを行い、売掛金の内容に応じたプランを相談できます。法人・個人事業主のいずれにも対応しており、取扱件数・買取額の公表値を確認しやすい会社です。

こんな人におすすめ

- 実績と信頼性を重視してファクタリング会社を選びたい方

- 初めてのファクタリングで丁寧なサポートを受けたい方

- 東京の本社で対面相談をしたい方

日本中小企業金融サポート機構

| 項目 | 詳細 |

|---|---|

| 手数料 | 1.5%〜10% |

| 入金スピード | 最短3時間 |

| 買取可能額 | 下限・上限は要確認 |

| 対応エリア | 全国(東京拠点) |

| オンライン対応 | 可 |

| 運営会社 | 一般社団法人日本中小企業金融サポート機構 |

日本中小企業金融サポート機構は、一般社団法人が運営するファクタリングサービスです。非営利法人ならではの良心的な手数料設定が特徴で、利益最優先ではない公正なサービスを受けられます。経営革新等支援機関にも認定されており、ファクタリングだけでなく経営相談や他の資金調達方法のアドバイスも受けられる点が他社にはない強みです。東京に拠点を置き、中小企業の資金繰り支援に力を入れています。

こんな人におすすめ

- 非営利法人の運営体制を重視する方

- ファクタリング以外の経営相談もまとめて行いたい方

- 手数料をできるだけ抑えたい中小企業

アクセルファクター

| 項目 | 詳細 |

|---|---|

| 手数料 | 1%〜12% |

| 入金スピード | 最短2時間 |

| 買取可能額 | 30万円〜上限なし |

| 対応エリア | 全国(東京・新宿本社、仙台・名古屋・大阪) |

| オンライン対応 | 可 |

| 運営会社 | 株式会社アクセルファクター |

アクセルファクターは、新宿に本社を構える中小企業・個人事業主向けのファクタリング会社です。特徴は審査通過率93%以上(同社公表)という運営方針で、他社で断られた方や赤字決算の事業者でも相談できる場合があります。少額の売掛金にも対応しているため、小規模事業者でも使いやすいサービスです。東京近郊であれば対面での相談も可能で、申し込みから入金まで迅速に対応してくれます。

こんな人におすすめ

- 他社の審査で断られた経験がある方

- 赤字決算や創業間もない企業

- 東京で対面相談をしながら進めたい方

OLTA(オルタ)

| 項目 | 詳細 |

|---|---|

| 手数料 | 2%〜9% |

| 入金スピード | 最短即日 |

| 買取可能額 | 下限・上限は要確認 |

| 対応エリア | 全国(オンライン完結) |

| オンライン対応 | 完全オンライン |

| 運営会社 | OLTA株式会社 |

OLTAは、クラウドファクタリングという新しい形態を確立したフィンテック企業です。東京に本社を置き、申し込みから契約まで全てオンラインで完結します。AIを活用した独自の審査システムにより、手数料の上限が9%に抑えられている点が大きな魅力です。面談不要・書類提出もウェブ上で完了するため、忙しい東京の事業者でも隙間時間に手続きを進められます。

こんな人におすすめ

- オンラインで手軽にファクタリングを利用したい方

- 手数料の上限が明確なサービスを選びたい方

- 来店や対面面談の時間が取れない方

ラボル

| 項目 | 詳細 |

|---|---|

| 手数料 | 一律10% |

| 入金スピード | 最短60分 |

| 買取可能額 | 1万円〜 |

| 対応エリア | 全国(オンライン完結) |

| オンライン対応 | 完全オンライン |

| 運営会社 | 株式会社ラボル |

ラボルは、フリーランスや個人事業主に特化したファクタリングサービスです。手数料が一律10%と明確で、「見積もりを取ってみないと手数料がわからない」という不安がありません。1万円から利用できるため、少額の売掛金しかない方でも気軽に活用できます。24時間365日振込に対応しており、土日祝日でも資金調達が可能な点は東京で活動するフリーランスにとって確認しておきたい利点です。

こんな人におすすめ

- フリーランスや個人事業主の方

- 少額の売掛金を現金化したい方

- 土日祝日に資金調達を行いたい方

QuQuMo(ククモ)

| 項目 | 詳細 |

|---|---|

| 手数料 | 1%〜(上限非公開) |

| 入金スピード | 最短2時間 |

| 買取可能額 | 下限・上限は要確認 |

| 対応エリア | 全国(オンライン完結) |

| オンライン対応 | 完全オンライン |

| 運営会社 | 株式会社アクティブサポート |

QuQuMoは、必要書類の少なさで選ばれるオンライン完結型のファクタリングサービスです。請求書と通帳のコピーの2点だけで申し込みが完了するため、書類の準備に時間をかけたくない方に候補になります。手数料は公表下限1%からと案内されており、法人・個人事業主を問わず利用可能。東京をはじめ全国の事業者に支持されています。

こんな人におすすめ

- 書類の準備を最小限にしたい方

- 手数料の安さを重視する方

- オンラインで素早く手続きを済ませたい方

ペイトナーファクタリング

| 項目 | 詳細 |

|---|---|

| 手数料 | 一律10% |

| 入金スピード | 最短数時間 |

| 買取可能額 | 1万円〜150万円(初回25万円まで) |

| 対応エリア | 全国(オンライン完結) |

| オンライン対応 | 完全オンライン |

| 運営会社 | ペイトナー株式会社 |

ペイトナーファクタリング(旧yup)は、累計申込件数50万件超(同社公表)のオンライン完結型ファクタリングサービスです。最短数時間で入金されるスピード感が強みで、事前にアカウント登録を済ませておけば、必要なときにすぐ資金調達ができます。少額利用に特化しているため、東京で活動するフリーランスや副業ワーカーに特に人気があります。手数料が一律10%と明瞭で、隠れた費用がない安心感も選ばれる理由です。

こんな人におすすめ

- とにかく早く入金してほしい方

- 少額の資金調達を頻繁に利用したい方

- フリーランスや副業ワーカーの方

トップマネジメント

| 項目 | 詳細 |

|---|---|

| 手数料 | 2社間:3.5%〜12.5% / 3社間:0.5%〜3.5% |

| 入金スピード | 最短即日 |

| 買取可能額 | 30万円〜3億円 |

| 対応エリア | 全国(東京・千代田区本社) |

| オンライン対応 | 可 |

| 運営会社 | 株式会社トップマネジメント |

トップマネジメントは、東京都千代田区に本社を構える創業16年以上の老舗ファクタリング会社です。3社間ファクタリングの手数料下限0.5%を公表しており、コストを比較したい場合の候補になります。最大3億円までの大口案件にも対応しているため、中堅企業やまとまった資金を必要とする事業者も相談しやすい会社です。東京本社では対面での丁寧なコンサルティングを受けられます。

こんな人におすすめ

- 大口の売掛金を現金化したい法人

- 3社間ファクタリングで手数料を最小限にしたい方

- 東京本社での対面コンサルティングを希望する方

ベストファクター

| 項目 | 詳細 |

|---|---|

| 手数料 | 2%〜20% |

| 入金スピード | 最短即日(即日振込実行率47.8%) |

| 買取可能額 | 30万円〜1億円 |

| 対応エリア | 全国(東京・大阪に拠点) |

| オンライン対応 | 可 |

| 運営会社 | 株式会社アレシア |

ベストファクターは、ファクタリングに加えて財務コンサルティングサービスを提供している点が特徴的な会社です。平均買取率91.9%、即日振込実行率47.8%(いずれも同社公式サイト公表)を案内しています。担当者による丁寧なヒアリングにも定評があり、東京本社に加えて大阪にも支社を構えています。単に売掛金を現金化するだけでなく、資金繰り全体の改善について相談できるため、経営課題を抱える事業者にとって心強いパートナーになります。

こんな人におすすめ

- ファクタリングと合わせて財務コンサルを受けたい方

- 手数料を差し引いた受取額を高く確保したい方

- 初めてのファクタリングで丁寧に対応してほしい方

法人専門・条件確認の相談可

東京都向け 評価軸別おすすめファクタリング会社

ファクタリング会社選びは「何を重視するか」で適した選択肢が変わります。東京都で利用する場合の評価軸別のおすすめを以下に整理しました。各推薦は各社の公表値・公表方針に基づくものであり、単一の総合ランキングではありません。

公表手数料の下限を重視するなら → トップマネジメント / OLTA

公表される下限手数料の水準では、トップマネジメント(0.5%〜)が3社間×大口×信用力の高い売掛先の条件で公表する下限の中で目立ちます。OLTA(2%〜9%)は上限を9%として公表している点で、契約段階での齟齬を防ぎたい場合の選択肢になります。下限値は条件が揃った場合の水準であるため、見積もり時に自社条件での適用率を確認してください。

入金スピード重視なら → ビートレーディング / アクセルファクター

最短2時間入金を公表しているのはビートレーディング・アクセルファクター・QuQuMoです。緊急性が高い場合、午前中(遅くとも正午まで)に書類を揃えて申し込むこと、申込前に「本日中の入金可否」を電話で確認することが現実的な選択肢の絞り込みにつながります。

業歴・法人特化の専門性なら → 法人専門ファクタリングのBIG

業歴10年以上で法人専門の運営方針を取っているのが法人専門ファクタリングのBIGです。建設業の出来高請求・製造業の長期サイト売掛金など、業種特有の債権構造を踏まえた審査・買取の体制と、ファクタリング依存から銀行融資・ABLへの段階的移行をサポートする「卒業支援プログラム」を併設している点が特徴です。法人専門のため個人事業主は利用できません。

大口案件(1,000万円以上)対応なら → トップマネジメント

買取上限3億円を公表するトップマネジメントが大口案件で選択肢に入ります。建設業の出来高請求や不動産仲介手数料債権など、1件数千万円規模の債権を扱う業種で活用しやすい設計です。法人専門ファクタリングのBIGも買取可能額に上限を設けない方針で、大口対応を相談できます。

小口・少額(100万円以下)対応なら → ラボル / ペイトナー

1万円〜の少額対応を公表しているのがラボル(手数料一律10%)・ペイトナーファクタリング(手数料一律10%、初回25万円まで)です。フリーランス・個人事業主・副業ワーカーで、毎月の請求書を素早く現金化したい場合の選択肢になります。

オンライン完結・書類最小化なら → QuQuMo / OLTA

完全オンラインで対面不要なのはQuQuMo(請求書+通帳コピー2点で申込可)・OLTA(AI審査・24時間以内見積もり)です。経理担当を抱えていない小規模法人・スタートアップで、書類準備の時間を最小化したい場合の選択肢になります。

医療・介護(診療報酬・介護報酬)なら → 法人専門ファクタリングのBIG / 日本中小企業金融サポート機構

診療報酬・介護報酬は売掛先が国保連・支払基金となり、売掛先の信用力が高いため手数料が抑えられやすい領域です。法人専門ファクタリングのBIGと日本中小企業金融サポート機構が医療・介護の買取実績を公表しています。3社間が基本となるため、手数料の面でメリットが出やすい業種です。

他社で断られた経験がある場合 → アクセルファクター

審査通過率93%以上を公表しているのがアクセルファクターです。赤字決算・税金滞納・創業1年未満でも、売掛先の信用力次第で対応する旨を公式に案内しています。手数料の適用率は売掛先の信用力に応じて段階的に決まるため、見積もり時に自社条件での具体的な適用率を確認することが重要です。

東京都の主要産業と事業環境

東京都内でも、IT・広告・建設・製造・医療など業種によって売掛金の発生タイミングや入金サイトは異なります。ここでは、東京の産業構造と資金需要を踏まえて、どのような場面でファクタリング会社を比較すべきかを整理します。

東京都はIT・金融・サービス業を中心に、本社機能・先端産業・建設業・物流など全業種の中小企業が集積する全国最大の経済圏です。23区内では新宿・渋谷・港区などにIT・スタートアップが集中し、城東・城北エリアでは中小製造業も一定の集積があります。

地域経済データで見る東京の資金需要

東京のエリア記事で重要なのは、単に「東京対応」と書くことではなく、どの区にどのような事業者が多く、どの資金需要が起きやすいかを示すことです。総務省・経済産業省の令和3年経済センサスによると、東京都の民営事業所数は628,239事業所、従業者数は9,592,059人で、区部だけで503,699事業所・8,114,913人が集積しています。

| 区・エリア | 民営事業所数 | 従業者数 | 資金繰りで見やすい特徴 |

|---|---|---|---|

| 港区 | 41,049 | 1,117,898人 | 本社機能、外資系、広告・IT・専門サービスが多く、大口売掛金や月末支払いの調整が課題になりやすい |

| 千代田区 | 35,990 | 1,111,656人 | 大手企業・士業・金融関連の取引が多く、与信は強い一方で入金サイトが長い請求書の資金化ニーズが出やすい |

| 中央区 | 34,126 | 771,139人 | 卸売・小売、商社、専門サービス、飲食が混在し、仕入れ・外注費・在庫資金の先行負担が起きやすい |

| 新宿区 | 33,094 | 678,632人 | IT、サービス、飲食、医療、教育関連が集まり、創業直後や店舗運営のつなぎ資金需要が発生しやすい |

| 渋谷区 | 33,284 | 581,127人 | スタートアップ、Web制作、広告、エンタメ領域が多く、案件開始から検収・入金までのギャップが課題になりやすい |

| 大田区 | 28,532 | 355,138人 | 製造・運輸・卸売の比重が高く、材料費・外注加工費・物流費の先払いに対する運転資金需要が出やすい |

※区別の事業所数・従業者数は、総務省・経済産業省「令和3年経済センサス‐活動調査」を基に、東京都「令和3年経済センサス‐活動調査報告 統計表」および大田区「令和3年経済センサス-活動調査報告」を参照しています。

東京都でのファクタリング需要の傾向

東京都でファクタリング需要が出やすい背景は、単に企業数が多いことだけではありません。大手企業との取引が多く入金サイトが長くなりやすいこと、広告費・外注費・人件費などの先行支払いが発生しやすいこと、スタートアップや創業間もない企業では融資審査に時間がかかりやすいことが重なっています。

| 需要のタイプ | 起きやすい業種・エリア | よくある資金繰り課題 | 確認したい関連情報 |

|---|---|---|---|

| 入金サイトの長さ | IT、広告、医療・介護、建設、卸売 | 請求書は発行済みでも、入金が翌月末〜翌々月になり、給与・外注費・仕入れの支払いが先に来る | 支払いサイト、請求書買取 |

| 先行支出の大きさ | 建設、製造、広告代理店、イベント制作 | 受注後に材料費・媒体費・外注費を先に支払い、納品・検収後の入金まで手元資金が不足する | 注文書ファクタリング、建設業のファクタリング |

| 即日資金化 | 新宿、渋谷、港区周辺の小規模法人・スタートアップ・制作会社 | 月末支払い、広告費、外注費、採用費などを数日以内に用意する必要がある | 即日ファクタリング、即日の資金調達 |

| 取引先に知られない資金化 | 大手取引先を持つ中小企業、継続受注が重要な下請け企業 | 資金調達を取引先に知られず、既存取引への影響を抑えたい | 2社間ファクタリング、3社間ファクタリング |

| オンライン完結 | 都内全域、在宅・多拠点で動く経営者、バックオフィスが少ない法人 | 来店時間を取れないため、書類提出・審査・契約をオンラインで完結したい | オンラインファクタリング、必要書類 |

| 少額・小口の請求書 | フリーランス、個人事業主、小規模制作会社、業務委託中心の事業者 | 数万円〜数十万円の請求書を、生活費・外注費・ツール代の支払いに合わせて資金化したい | 少額ファクタリング、審査で見られるポイント |

東京では、同じ「ファクタリングを使いたい」という検索でも、即日入金を優先するケース、取引先に知られないことを重視するケース、手数料を抑えるために3社間を検討するケースで比較軸が変わります。まず自社の課題が上記のどれに近いかを整理すると、会社選びの失敗を減らしやすくなります。

都内業種別の資金繰り事例

東京では業種によって「待てる資金」と「待てない資金」が分かれます。制度融資や公庫融資は低コストで検討しやすい一方、売掛金の入金前に外注費・人件費・仕入れを支払う必要がある場面では、ファクタリングの比較優先度が高くなります。

| 業種 | 東京で起きやすい資金繰りの例 | 先に確認したい選択肢 | ファクタリングを検討しやすい場面 |

|---|---|---|---|

| IT・Web制作 | 開発人件費・外注費が先行し、検収後の入金が翌月末以降になる | 公庫・制度融資・補助金 | 請求書発行済みで、外注費や給与の支払いが入金日より前に来る場合 |

| 広告代理店・制作会社 | 媒体費や制作外注費を先に立て替え、クライアント入金が後ろ倒しになる | 銀行融資・ビジネスローン・ファクタリング | 売掛先が法人で、案件完了後の請求額を早期に資金化したい場合 |

| 建設・内装 | 材料費、職人手配、下請け支払いが先行し、元請けからの入金サイトが長い | 信用保証協会付き融資・制度融資 | 工事出来高や請求書があり、次案件の材料費・人件費を急ぎで確保したい場合 |

| 飲食・小売 | 家賃、人件費、仕入れが毎月発生し、繁忙期・閑散期の差が資金繰りに出る | 区の融資あっせん・助成金・補助金 | BtoB取引の売掛金がある店舗や、イベント・法人取引の請求書を資金化したい場合 |

| 製造・卸売 | 原材料、在庫、加工外注費が先行し、納品後の入金まで運転資金が固定される | 公庫・保証協会・ABL | 継続取引先への売掛金があり、仕入れや追加受注の資金を早く用意したい場合 |

| 医療・介護 | 診療報酬・介護報酬の入金まで人件費が先行する | 銀行融資・医療機関向け資金調達 | 入金予定の債権をもとに、給与・採用費・設備更新費のつなぎを確保したい場合 |

業種ごとの詳しい比較軸は、IT業のファクタリング、広告代理店のファクタリング、建設業のファクタリング、医療・介護業界のファクタリングでも整理しています。東京の記事では、都内で特に発生しやすい資金繰りパターンに絞って比較しています。

※業種別事例は、経済センサスの産業別集計、東京都・区の産業支援情報、帝国データバンク「東京都・倒産リスク分析調査」などの信用調査会社の公表情報を踏まえた一般的な資金繰り例です。個別の利用可否は売掛先・請求書・契約内容によって変わります。

東京都での業者選びの注意点

東京は全国の主要ファクタリング会社が本社・拠点を構えるため、対面相談・オンライン審査ともに選択肢が最も多いエリアです。新宿・千代田・港区周辺で対面拠点が集中しているため、複数社を回って同じ売掛金で相見積もりを取る戦略が現実的です。比較時はファクタリングの手数料相場と審査で見られるポイントもあわせて確認しておくと、条件差を判断しやすくなります。

東京拠点の有無を確認する

東京都内で対面相談をしたい場合は、本社・支店・面談場所がどこにあるかを確認しましょう。新宿、千代田、港区周辺はファクタリング会社や金融機関が集まりやすく、訪問相談や契約内容の確認を進めやすいエリアです。ただし、東京拠点がある会社でも予約制の場合や、契約はオンライン中心の場合があります。

同じ売掛金で見積もりをそろえる

複数社を比較するときは、売掛先、請求金額、支払期日、希望入金日をそろえて見積もりを依頼することが重要です。条件が違うまま比較すると、手数料の高低だけで判断してしまい、実際の入金日・追加費用・契約方式の差を見落としやすくなります。

契約条件を先に確認する

東京は選択肢が多い分、即日対応や低手数料を強く打ち出す会社も多くあります。契約前には、償還請求権の有無、取引先通知の有無、事務手数料や登記費用などの追加費用、途中キャンセル時の扱いを確認しておくと安心です。特に償還請求権の有無は、ノンリコースのファクタリングとして整理して確認しましょう。

東京で急ぎの資金化を進める前に準備したいもの

東京で当日〜翌日の資金化を目指す場合は、会社選びの前に書類を揃えておくことが重要です。請求書の金額・入金予定日・売掛先名が確認できる状態にし、通帳や入出金明細で継続取引が分かるようにしておくと、見積もり時の確認が進めやすくなります。準備に不安がある場合は、先にファクタリングの必要書類を確認しておくと無駄な差し戻しを減らせます。

最低限の書類を先にそろえる

即日入金を狙う場合は、問い合わせ後に書類を探し始めるのではなく、請求書・通帳明細・本人確認書類・登記情報を先にまとめておきましょう。法人の場合は決算書や試算表を求められることもあるため、直近の資料をPDFで提出できる状態にしておくと審査が止まりにくくなります。

- 請求書:売掛先名、金額、支払期日が分かるもの

- 入出金明細:売掛先との継続取引が確認できる通帳・明細

- 本人確認書類・登記情報:法人代表者や会社情報を確認できるもの

- 決算書・試算表:法人向けサービスでは提出を求められる場合あり

- 希望入金日と必要金額:全額買取が必要か、一部買取で足りるかを整理

午前中に申し込む

当日入金の可否は、申込時間と書類提出の早さに左右されます。銀行振込の時間、電子契約の確認、社内審査の締切があるため、急ぎの場合は午前中に複数社へ同時に相談し、最も早く条件提示が出た会社から比較する流れが現実的です。

必要金額を絞る

売掛金を全額買い取ってもらう必要がない場合は、支払いに必要な金額だけを資金化する選択肢もあります。必要額を絞ることで手数料負担を抑えやすくなり、残りの売掛金を通常入金まで待つ判断もしやすくなります。

オンライン完結と対面相談の使い分け

東京から利用する場合、オンライン完結型のファクタリングは移動時間を抑えやすく、書類提出から契約までを急ぎたい場面に向いています。一方、手数料や契約条件を直接確認したい場合、また大口の売掛金や複数債権をまとめて相談したい場合は、対面相談や電話相談に対応する会社も比較候補に入れると判断しやすくなります。

オンライン完結が向いているケース

オンライン完結は、請求書・通帳明細などの資料がそろっており、少額〜中口の売掛金を早く資金化したい場合に向いています。移動時間が不要なため、渋谷・新宿・品川など都内を移動しながら事業を回している経営者や、バックオフィス担当が少ない小規模法人でも進めやすい方法です。

対面相談が向いているケース

対面相談は、大口の売掛金、複数債権のまとめ売り、初回利用で契約内容を細かく確認したい場合に向いています。特に建設業・製造業・医療介護など、請求書以外の契約資料や入金予定表を見ながら説明したい業種では、担当者と直接話すことで条件のすり合わせがしやすくなります。

東京では併用しやすい

東京では、まずオンラインで概算見積もりを取り、条件が合いそうな会社だけ電話や対面で詳細確認する進め方が取りやすいです。スピードを優先する日と、手数料や契約条件を詰める日を分けることで、急ぎの資金化と契約の安全性を両立しやすくなります。

東京の事業者が比較したい資金調達方法

東京はファクタリング会社の選択肢が多い一方で、銀行融資、日本政策金融公庫、信用保証協会付き融資、東京都や区市町村の制度融資、補助金・助成金の窓口も集中しています。公的支援は低コストで検討しやすい反面、相談・書類確認・金融機関や保証協会の審査で2〜4週間以上かかることがあります。売掛金を早く現金化したいのか、長期運転資金を借りたいのか、設備投資の一部を補助してほしいのかで、優先すべき手段は変わります。

| 資金調達方法 | 向いている場面 | 入金・受給までの目安 | 東京で確認したいポイント |

|---|---|---|---|

| 買取型ファクタリング | 売掛金があり、支払期日前に資金化したい場合。IT・広告・建設・人材派遣など、請求から入金までの期間が長い業種と相性が良い | 最短即日〜数日 | 新宿・千代田・港区周辺に対面相談先が多く、オンライン完結型も選べる。手数料・償還請求権・追加費用を比較する |

| 銀行融資・プロパー融資 | 長期運転資金、設備資金、借換えなど、返済計画を立ててまとまった資金を調達したい場合 | 2〜4週間以上を見込む | 決算内容、事業計画、既存借入、メインバンクとの取引状況が見られやすい。急ぎの支払いには間に合わないことがある |

| 日本政策金融公庫 | 創業期、小規模事業者、設備投資、長期運転資金を検討したい場合 | 2〜4週間以上を見込む | 東京には複数の支店・相談窓口がある。会社案内、決算書、事業計画、資金使途が分かる資料を準備する |

| 信用保証協会付き融資・東京都制度融資 | 金融機関からの融資を受けたいが、信用保証を活用して借入可能性を高めたい場合 | 2〜4週間以上を見込む | 東京信用保証協会、取引金融機関、東京都・区市町村の制度融資を確認する。保証料と返済負担を含めて検討する |

| ビジネスローン | 融資として早めに借りたいが、銀行審査に時間をかけられない場合 | 数日〜 | 金利・返済期間・繰上返済条件を確認する。短期のつなぎ資金には使いやすいが、返済原資を明確にしておく |

| 補助金 | IT導入、販路開拓、設備投資、省力化など、投資計画に対して一部費用の補助を受けたい場合 | 採択・事業実施後の後払いが中心 | ミラサポplus、J-Net21、東京都や区市町村の募集情報を確認する。緊急の資金繰り対策には向きにくい |

| 助成金 | 雇用維持、人材育成、労働環境改善、育児・介護両立支援など、労務施策に合う制度を使いたい場合 | 申請・審査後の後払いが中心 | 厚生労働省、東京労働局、ハローワークの要件を確認する。就業規則・雇用保険・勤怠記録などの整備が必要になる |

公的融資

公的支援を比較するときは、「誰が審査するのか」「返済が必要か」「支払い期限に間に合うか」を分けて見ると判断しやすくなります。ファクタリングは融資ではないため返済負担を増やしませんが、手数料は融資より高くなりやすいので、緊急度が低い資金は公的支援も並行して確認するのが現実的です。

| 窓口・制度 | 主な役割 | 確認したいこと | ファクタリングとの比較ポイント |

|---|---|---|---|

| 東京都制度融資 | 東京都・東京信用保証協会・指定金融機関の協調による中小企業向け融資 | 対象メニュー、資金使途、業歴要件、保証料補助、取扱金融機関 | 低コストで借りやすくなる可能性がある一方、急ぎの支払いには審査期間がネックになる |

| 東京信用保証協会 | 中小企業が金融機関から融資を受ける際に信用保証を行う公的機関 | 保証対象業種、保証料、必要書類、担当支店、セーフティネット保証の対象可否 | 資金使途や返済能力を見られるため、売掛金だけを早く現金化したい場合はファクタリングの方が早い |

| 日本政策金融公庫 | 創業期・小規模事業者・設備資金・長期運転資金の相談先 | 担当支店、事業計画、資金使途、決算書・試算表、創業計画書 | 中長期資金には向くが、請求書の入金日前に数日で資金化したい用途には合いにくい |

| 東京商工会議所・23支部 | 区ごとの経営相談、マル経融資、東京都制度融資のあっせん窓口、補助金相談など | 無料経営相談、最寄り支部、マル経融資、補助金申請前の相談可否 | 事業計画を整える相談先として有効。今日・明日の資金化はファクタリング会社の見積もりも同時に進める |

区の制度融資

23区では、東京都制度融資とは別に、区が金融機関へ融資をあっせんし、利子や信用保証料の一部を補助する制度があります。対象は区内の営業実態、税金の納付状況、保証協会の保証対象業種などで絞られるため、登記だけのバーチャルオフィスでは利用できないケースにも注意が必要です。

| 区 | 制度例 | 特徴 | ファクタリングとの使い分け |

|---|---|---|---|

| 千代田区 | 千代田区商工融資あっせん制度 | 区・指定金融機関・東京信用保証協会が協調し、区が利子の一部を負担。申込後にあっせん書を受け、金融機関の審査へ進む | 低利で借りたい場合に検討。月末支払いなど期日が迫る場合はファクタリング見積もりも並行する |

| 新宿区 | 創業等支援融資制度 | 創業予定者・創業5年未満向けの創業資金融資があり、区が利子と保証料の一部を補助。面談を複数回受ける流れ | 創業資金・事業計画には向くが、発行済み請求書の入金を急ぐ用途とは分けて考える |

| 渋谷区 | 中小企業事業資金融資あっせん制度 | 事前予約の融資相談後、あっせん書を取扱金融機関へ提出し、金融機関・信用保証協会の審査を受ける。区が利子補給を行う | スタートアップや制作会社は制度融資を準備しつつ、入金サイトの長い売掛金はファクタリングで短期対応を検討 |

| 港区 | 港区中小企業融資あっせん制度 | 区が契約金融機関へ融資をあっせんし、区が利子の一部を負担。創業支援融資や環境対策融資に連動した利子補給もある | 本社機能・広告・IT・専門サービスの長期資金には融資、請求書入金前の一時的な不足にはファクタリングを比較する |

公庫の都内支店

日本政策金融公庫は、都内に複数の支店があります。創業融資や小規模事業者向け資金は、事業所所在地に応じた担当支店を確認し、事業計画・資金使途・返済原資を説明できるようにしてから相談するのが基本です。

| 主な支店 | 所在地の目安 | 相談しやすいケース |

|---|---|---|

| 東京支店・東京中央支店 | 千代田区大手町、中央区新川 | 都心部の法人、創業・小規模事業者、長期運転資金や設備資金の相談 |

| 新宿支店・渋谷支店・池袋支店 | 新宿、渋谷、池袋周辺 | IT、Web制作、サービス業、飲食、小売、創業期の資金相談 |

| 上野支店・江東支店・千住支店 | 台東、墨田、江東、足立周辺 | 卸売、小売、物流、製造、地域密着型サービスの運転資金相談 |

| 五反田支店・大森支店 | 品川、大田、城南エリア | 製造、運輸、卸売、医療・介護、設備資金の相談 |

| 八王子支店・立川支店・三鷹支店 | 多摩地域 | 多摩地域の小規模事業者、製造、建設、地域サービスの資金相談 |

補助金・助成金

補助金・助成金は、返済不要の支援を受けられる可能性がある一方で、採択・審査・事業実施後の後払いが中心です。設備投資、IT導入、販路開拓、人材育成、雇用環境の整備には向きますが、月末の支払いに間に合わせる資金繰り対策としては使いにくい点を前提に確認しましょう。

- 補助金:設備投資、IT導入、販路開拓、省力化などの投資計画に合う制度を探す

- 助成金:雇用維持、人材育成、労働環境改善、育児・介護両立支援など労務施策に合う制度を探す

- 確認先:ミラサポplus、J-Net21、東京都・区市町村、厚生労働省、東京労働局

相談窓口

ファクタリングを検討する場合でも、急ぎでない資金や設備投資については公的制度を併用できる可能性があります。東京の法人は、以下の窓口を並行して確認しておくと資金調達の選択肢を広げやすくなります。

- 日本政策金融公庫:創業期・小規模事業者・長期運転資金の相談先

- 東京信用保証協会:信用保証付き融資や制度融資の相談先

- 東京都・区市町村:制度融資、利子補給、保証料補助、補助金の確認先

- 東京商工会議所・23支部:区ごとの経営相談、マル経融資、補助金申請前の相談先

- ミラサポplus・J-Net21:国・自治体の補助金、助成金、融資、相談窓口を探すための情報源

- 厚生労働省・東京労働局:雇用関係助成金、人材育成、労務改善系の助成金を確認する窓口

※公的制度は年度・予算・募集期間により内容が変わります。申請前に日本政策金融公庫、東京信用保証協会、東京商工会議所の制度融資情報、ミラサポplus、厚生労働省の雇用関係助成金一覧などの公式情報で最新条件を確認してください。

倒産動向から見る東京の資金繰りリスク

信用調査会社の倒産動向を見ると、東京の資金繰りでは「売上があるのに現金が足りない」状態を早めに把握することが重要です。帝国データバンクの東京都倒産リスク分析では、2025年6月時点で都内の高リスク企業が15,421社あり、製造業・建設業で増加傾向が目立つとされています。公的融資を待つ間に支払い遅延が出そうな場合は、売掛金の入金予定と支払予定を日付単位で並べ、必要に応じてファクタリングも比較対象に入れると判断しやすくなります。

銀行系・保証型ファクタリングとの違い

「銀行系ファクタリング」と聞くと、売掛金をすぐに買い取ってもらえるサービスを想像しがちですが、実際には売掛債権の回収保証・信用リスク対策を中心とするサービスも多くあります。東京の法人が資金繰り目的で使う買取型ファクタリングとは、目的と使いどころを分けて考える必要があります。

| 分類 | 代表的なサービス例 | 主な目的 | 資金繰り上の注意点 |

|---|---|---|---|

| 買取型ファクタリング | 民間ファクタリング会社の2社間・3社間ファクタリング | 売掛金を支払期日前に現金化する | 急ぎの資金化に向く一方、手数料は融資より高くなりやすい |

| 保証型ファクタリング・回収保証 | みずほファクター、三菱UFJファクター、三井住友銀行の販売先信用保証など | 売掛先の倒産・支払不能リスクに備える | 原則として即時の資金化ではなく、貸倒リスク管理のための手段として検討する |

| 国際ファクタリング | 銀行系ファクター会社の海外販売先向け保証サービスなど | 海外取引先の信用調査・回収リスク対策 | 輸出債権の資金化ではなく、海外売掛金の回収安全性を高める目的で使う場合がある |

| でんさい・一括ファクタリング | 銀行・リース会社系のでんさいファクタリング、一括ファクタリング | 電子記録債権や支払企業主導の支払スキームを活用する | 自社だけで完結しない場合があり、取引先の導入状況や契約条件の確認が必要 |

つまり、今月・来月の支払いに間に合わせたい場合は買取型ファクタリング、大口取引先の倒産リスクに備えたい場合は銀行系の保証型、長期の運転資金や設備資金なら融資、投資費用の一部を補いたいなら補助金・助成金という切り分けが現実的です。

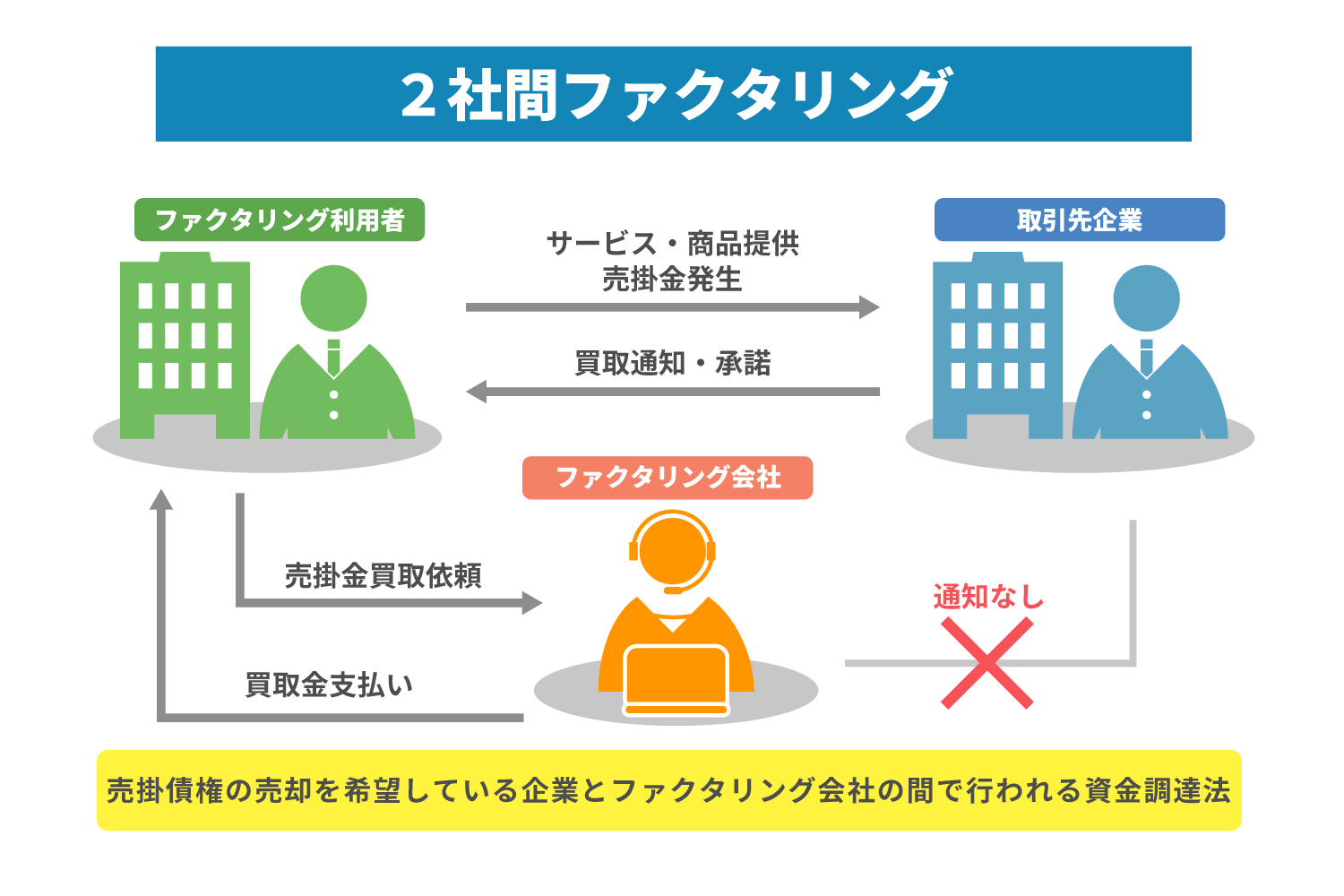

そもそもファクタリングとは?仕組みを図解で解説

ファクタリングとは、企業が保有する売掛金(まだ入金されていない代金の請求権)をファクタリング会社に売却して、支払期日よりも前に現金化する資金調達方法です。融資とは異なり「借入」ではないため、負債として計上されることはありません。

たとえば、取引先に対して100万円の売掛金があり、支払期日が2か月後だとします。ファクタリングを利用すれば、手数料を差し引いた金額(たとえば90万円)を最短即日で受け取ることができます。

ファクタリングには大きく分けて「2社間ファクタリング」と「3社間ファクタリング」の2つの方式があり、それぞれ特徴が異なります。東京でファクタリングを利用する際は、両者の違いを理解したうえで自社に合った方式を選ぶことが大切です。

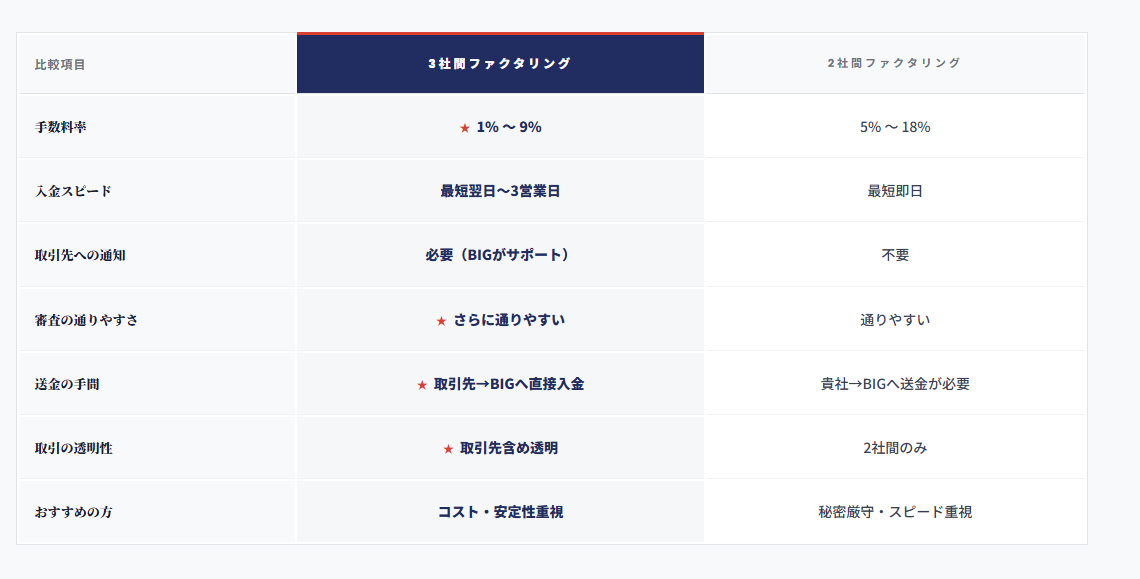

2社間ファクタリングと3社間ファクタリングの違い

| 項目 | 2社間ファクタリング | 3社間ファクタリング |

|---|---|---|

| 手数料の相場 | 5%〜18%程度 | 1%〜9%程度 |

| 取引先への通知 | なし(知られない) | あり(承諾が必要) |

| 入金スピード | 最短即日〜数時間 | 数日〜1週間程度 |

| メリット | 取引先に知られず利用可能、スピードが速い | 手数料が低い、大口に対応しやすい |

| デメリット | 手数料がやや高い | 取引先の承諾が必要、時間がかかる |

2社間ファクタリングは、利用者とファクタリング会社の2者間で行う取引です。取引先にファクタリングの利用を通知する必要がないため、取引関係に影響を与えずに資金調達できます。スピード重視の方や、取引先に知られたくない方に向いています。

3社間ファクタリングは、利用者・ファクタリング会社・取引先の3者間で行う取引です。取引先の承諾を得る手間がかかりますが、ファクタリング会社にとってのリスクが低いため手数料は2社間よりも安く設定されます。手数料を抑えたい方や大口取引に適しています。

買取型と保証型の違い

ファクタリングには「買取型」と「保証型」の2種類があります。本記事で紹介している10社は、主に買取型ファクタリングで、売掛金を売却して支払期日前に資金化する方法です。一方、銀行系の保証型ファクタリングや回収保証は、売掛先の倒産リスクに備えるサービスで、すぐに資金化するものではありません。

東京で「ファクタリング会社を探している」場合でも、目的が資金化なのか、貸倒リスク対策なのかで比較対象は変わります。今月の支払いに間に合わせたいなら買取型、継続取引先の未回収リスクを抑えたいなら保証型、長期資金を確保したいなら融資や制度融資を検討しましょう。

法人専門・条件確認の相談可

東京でファクタリング会社を選ぶ5つのポイント

東京にはファクタリング会社が多数存在しますが、どこでも同じというわけではありません。自社に合った会社を選ぶために、以下の5つのポイントを押さえておきましょう。

| 比較ポイント | 確認する内容 | 東京での見方 |

|---|---|---|

| 手数料 | 手数料率、事務手数料、登記費用、振込手数料などを含めた総コスト | 会社数が多いため、同じ売掛金で3社以上に見積もりを取り、総額で比較する |

| 入金スピード | 最短入金時間だけでなく、必要書類提出後から実際に着金するまでの時間 | 即日希望なら午前中に申込・書類提出を済ませ、対面とオンラインの両方を候補にする |

| 必要書類 | 請求書、通帳明細、本人確認書類、決算書、契約書、発注書など | IT・広告・建設などは契約書や発注書を求められることがあるため、事前にPDF化しておく |

| 契約方式 | 2社間か3社間か、取引先通知の有無、債権譲渡登記の有無 | 取引先に知られたくない場合は2社間、手数料を抑えたい場合は3社間も比較する |

| 契約の透明性 | 償還請求権、買戻し条項、追加費用、キャンセル時の扱い | 競争が激しい分、低手数料だけを強調する会社もあるため、契約書ベースで確認する |

ポイント1:手数料の相場と見積もり比較

ファクタリングの手数料は会社や契約形態によって大きく異なります。一般的な相場は2社間で5%〜18%、3社間で1%〜9%程度です。

手数料が極端に安い場合は、事務手数料や審査料などの名目で追加費用が発生するケースもあります。逆に、相場を大幅に超える手数料を提示する業者には注意が必要です。東京はファクタリング会社同士の競争が激しいため、最低でも3社から見積もりを取って比較することをおすすめします。

ポイント2:入金スピードと審査の流れ

資金繰りが逼迫している場合、入金までのスピードは最も重要な判断基準になります。最近では「最短即日」「最短2時間」「最短数時間」を謳うファクタリング会社も増えています。

ただし、即日入金が可能なのは、一般的に午前中に申し込みと必要書類の提出が完了した場合です。初回利用の場合は審査に通常よりも時間がかかることがあるため、余裕を持って申し込みましょう。東京のファクタリング会社であれば、対面での手続きでスピードアップできるケースもあります。

ポイント3:必要書類と審査で見られる点

ファクタリングの審査では、利用者の財務状況だけでなく、売掛先の信用力・請求書の内容・入金予定日・取引継続性などが確認されます。必要書類が少ない会社でも、追加確認が入る場合があるため、請求書・入出金明細・本人確認書類・決算書などを早めに準備しておくと手続きが進めやすくなります。

また、必要書類の量は会社によって異なります。請求書と通帳のコピーだけで申し込める会社もあれば、決算書や登記簿謄本を求める会社もあります。書類の準備にかかる時間も考慮して選びましょう。

ポイント4:2社間・3社間の使い分け

前述のとおり、2社間と3社間では手数料・スピード・取引先への通知の有無が異なります。以下を参考に、自社の状況に応じて判断してください。

- 取引先に知られたくない場合 → 2社間ファクタリング

- 手数料を抑えたい場合 → 3社間ファクタリング

- スピードを最優先する場合 → 2社間ファクタリング

- 大口の売掛金を売却する場合 → 3社間ファクタリング

東京のファクタリング会社の多くは2社間・3社間の両方に対応しています。どちらが自社に合うかわからない場合は、まず相談してみることをおすすめします。

ポイント5:契約の透明性(償還請求権・追加費用の有無)

ファクタリング会社を選ぶ際は、契約内容の透明性を必ず確認しましょう。特に重要なのは以下の2点です。

償還請求権の有無:健全なファクタリング会社は原則として「償還請求権なし(ノンリコース)」の契約を採用しています。これは、売掛先が支払い不能になった場合でも利用者に返済義務が生じない仕組みです。「償還請求権あり」を求める業者は実質的に貸金業に該当する可能性があるため、注意が必要です。

追加費用の有無:手数料以外に事務手数料・登記費用・出張費などの名目で追加費用を請求する業者もあります。契約前に総コストを確認し、不明瞭な費用がないかチェックしましょう。

法人専門・条件確認の相談可

ファクタリング利用時の注意点と悪質業者の見分け方

ファクタリングは合法的な資金調達方法ですが、業界の成長とともに悪質な業者も存在するようになりました。東京でファクタリングを安全に利用するために、以下の注意点を押さえておきましょう。

| 危険サイン | 確認すべきポイント | 取るべき対応 |

|---|---|---|

| 手数料が極端に安い・高い | 見積書に事務手数料、登記費用、出張費、振込手数料が別で載っていないか | 手数料率ではなく、実際に入金される金額と総コストで比較する |

| 契約書を出さない | 債権譲渡契約書、手数料、支払期日、償還請求権の有無が明記されているか | 口頭説明だけで進めず、契約書を確認できない会社は避ける |

| 償還請求権ありを求める | 売掛先が支払えない場合に利用者が買い戻す条項がないか | 実質的な融資や貸付に近い契約でないか、専門家や公的窓口にも確認する |

| 担保・保証人を求める | 売掛金の売買ではなく、借入のような条件になっていないか | 正規の買取型ファクタリングとして妥当か、他社見積もりと比較する |

| 会社情報が不透明 | 所在地、運営会社、代表者、固定電話、相談窓口、契約担当者が確認できるか | 東京の住所だけで判断せず、運営実態と契約内容を確認してから進める |

手数料が相場から大きく外れていないか

前述のとおり、ファクタリングの手数料相場は2社間で5%〜18%、3社間で1%〜9%程度です。相場よりも極端に高い手数料を提示する業者はもちろん、極端に低い手数料を提示する業者にも注意が必要です。低い手数料で契約を引き付けておいて、後から追加費用を請求するケースがあります。

契約書を必ず交わしているか

正規のファクタリング会社であれば、契約書を必ず作成します。口頭の約束だけで契約を進めようとする業者や、契約書の内容を十分に説明しない業者は避けましょう。契約書には手数料率・支払条件・償還請求権の有無などが明記されていることを確認してください。

償還請求権ありの契約を強要していないか

「償還請求権あり」のファクタリングは、売掛先が支払い不能になった場合に利用者が返済義務を負う契約です。これは実質的に融資と同じであり、貸金業登録なしに行っている場合は違法の可能性があります。正規のファクタリングは原則として「償還請求権なし(ノンリコース)」です。

給与ファクタリングとの違いに注意

個人の給与を対象とした「給与ファクタリング」は、金融庁が貸金業に該当するとの見解を示しており、貸金業登録なしに行う業者は違法です。本記事で紹介している企業間の売掛金を対象としたファクタリングとは全く異なるものですので、混同しないように注意しましょう。

必ず複数社から見積もりを取る

東京にはファクタリング会社が多数あるため、複数社から見積もりを取ることが特に重要です。1社だけの見積もりでは手数料が適正かどうか判断できません。最低でも3社から見積もりを取り、手数料だけでなく入金スピード・対応の丁寧さ・契約内容の透明性なども含めて総合的に比較しましょう。

悪質業者チェックリスト

- 会社の所在地や代表者名が公式サイトに記載されていない

- 契約書を作成しない、または見せない

- 手数料が相場から大きく外れている(極端に高いまたは低い)

- 償還請求権ありの契約を強要する

- 担保や保証人を要求する

- 事務手数料・審査料など不明瞭な追加費用がある

上記に1つでも当てはまる場合は、契約を見送ることを強くおすすめします。

法人専門・条件確認の相談可

東京でのファクタリング利用の流れ【5ステップ】

東京でファクタリングを利用する際の一般的な流れを、5つのステップで解説します。初めての方でも迷わないよう、各ステップのポイントをまとめました。

| ステップ | やること | 早めるコツ |

|---|---|---|

| 1. 相談・申し込み | 希望金額、入金希望日、売掛先、請求金額を伝える | 急ぎの場合は午前中に複数社へ同条件で相談する |

| 2. 書類提出 | 請求書、通帳明細、本人確認書類、決算書などを提出する | PDFや画像で提出できる状態にしておく |

| 3. 審査 | 売掛先の信用力、取引実績、請求内容、入金予定日を確認される | 売掛先との契約書・発注書・入金履歴があると説明しやすい |

| 4. 条件提示・契約 | 手数料、入金額、契約方式、償還請求権、追加費用を確認する | 手数料率だけでなく、最終的な入金額で比較する |

| 5. 入金・売掛金回収 | 買取代金を受け取り、支払期日に売掛金の回収・精算を行う | 2社間の場合は売掛金入金後の送金日を必ず管理する |

-

問い合わせ・申し込み

まずは気になるファクタリング会社に問い合わせます。電話・メール・公式サイトの申込フォームから相談可能です。この段階で手数料の目安や必要書類を確認しておくとスムーズです。東京のファクタリング会社であれば、対面での相談を受け付けているところも多くあります。 -

必要書類の準備・提出

一般的に必要な書類は、本人確認書類・売掛金の請求書・通帳のコピー(入出金履歴)・登記簿謄本などです。会社によって求められる書類は異なりますが、オンライン完結型のサービスでは請求書と通帳の2点だけで済む場合もあります。 -

審査

提出書類をもとに、主に売掛先の信用力が審査されます。審査時間は早ければ30分程度、通常は数時間から半日程度です。利用者自身の財務状況よりも売掛先の支払い能力が重視されるため、赤字決算や創業間もない場合でも通過の可能性があります。 -

契約

審査通過後、手数料率や契約条件が提示されます。契約書の内容を十分に確認し、手数料率・償還請求権の有無・追加費用の有無などに問題がなければ契約を締結します。オンラインで電子契約を行う会社も増えています。 -

入金

契約完了後、手数料を差し引いた買取代金が指定口座に振り込まれます。最短で即日〜数時間以内に入金されるケースが多く、東京のファクタリング会社は特にスピード対応に力を入れています。

法人専門・条件確認の相談可

よくある質問(FAQ)

東京でファクタリング会社を比較する際によくある疑問をまとめました。契約方式で迷う場合は、2社間ファクタリングと3社間ファクタリングの違いもあわせて確認しておくと判断しやすくなります。

- ファクタリングの利用に担保や保証人は必要ですか?

- いいえ、ファクタリングは売掛金の売買であり融資ではないため、担保や保証人は原則として不要です。売掛金さえあれば利用を検討できます。担保・保証人を求める業者は正規のファクタリング会社ではない可能性がありますので注意してください。

- 赤字決算や税金の滞納があってもファクタリングの相談はできますか?

- 多くのファクタリング会社では、利用者の財務状況よりも売掛先の信用力を重視して審査を行います。そのため、赤字決算や税金滞納がある場合でも利用できるケースは少なくありません。BIGやアクセルファクターなど、柔軟な審査を行う会社に相談してみましょう。

- 東京でファクタリングを即日利用するにはどうすればいいですか?

- 即日入金を希望する場合は、午前中のうちに申し込みと必要書類の提出を完了させることが重要です。事前に必要書類(本人確認書類・請求書・通帳のコピーなど)を準備しておくとスムーズです。ビートレーディング(最短2時間)やQuQuMo(最短2時間)など、スピード対応に強い会社を選ぶのもポイントです。

- ファクタリングの利用が取引先に知られることはありますか?

- 2社間ファクタリングを選択すれば、取引先に通知する必要がないため基本的に知られることはありません。取引先との関係を維持したい場合は2社間を選びましょう。3社間ファクタリングの場合は取引先への通知と承諾が必要になります。

- 個人事業主やフリーランスでもファクタリングを相談できますか?

- はい、個人事業主やフリーランスでも利用可能なファクタリング会社は数多くあります。ラボルやペイトナーファクタリングなど、フリーランス向けに特化したサービスも東京に充実しています。1万円からの少額利用に対応している会社もあるため、売掛金の規模に関わらず利用を検討できます。

- 東京で対面相談できるファクタリング会社はどこですか?

- BIG(新宿本社)、ビートレーディング(東京本社)、アクセルファクター(新宿本社)、トップマネジメント(千代田区本社)、日本中小企業金融サポート機構(東京拠点)などが対面相談に対応しています。初めてのファクタリングで不安がある場合は、直接オフィスを訪問して相談するのがおすすめです。

- IT業界の売掛金でもファクタリングの相談はできますか?

- はい、IT業界の売掛金はファクタリングとの相性が非常に良いです。システム開発やWebサービスの売掛金は、取引先が法人であれば問題なく対象となります。IT企業は開発費が先行する一方で入金サイトが長いケースが多いため、東京のIT企業にとってファクタリングは有効な資金繰り手段です。

- ファクタリングは違法ではないですか?

- 企業間の売掛金を対象としたファクタリング(買取型)は、売掛債権の譲渡という合法的な取引であり、違法ではありません。ただし、個人の給与を対象とした「給与ファクタリング」は貸金業に該当するとされており、無登録業者が行う場合は違法です。

- 銀行系ファクタリングと民間ファクタリング会社は何が違いますか?

- 銀行系・大手系のファクタリングは、売掛債権の回収保証や信用リスク対策を中心とするサービスも多く、必ずしも即時の資金化を目的とするものではありません。急ぎで売掛金を現金化したい場合は買取型ファクタリング、売掛先の倒産リスクに備えたい場合は保証型ファクタリングというように目的で使い分けましょう。

- 補助金や助成金は急ぎの資金繰りにも使えますか?

- 補助金・助成金は、採択や審査を経て事業実施後に支払われる後払い型が中心です。そのため、今月の支払いに間に合わせる緊急資金には向きにくいです。設備投資・IT導入・雇用改善など計画的な支出には補助金・助成金を検討し、短期のつなぎ資金にはファクタリングや融資を比較すると判断しやすくなります。

- 東京の制度融資とファクタリングはどちらを先に検討すべきですか?

- 支払い期限まで2〜4週間以上の余裕があり、返済計画を立てられる場合は、東京都制度融資、区の融資あっせん、日本政策金融公庫、信用保証協会付き融資を先に確認すると資金調達コストを抑えやすくなります。月末支払い、外注費、仕入れ、人件費などが数日以内に必要で、すでに法人売掛金がある場合は、ファクタリングの見積もりも同時に進めると判断しやすくなります。

法人専門・条件確認の相談可

まとめ

本記事では、東京でおすすめのファクタリング会社10選を比較し、経済センサスに基づく区別データ、業種別の資金繰り事例、制度融資・信用保証協会・日本政策金融公庫・補助金・助成金との使い分けまで整理しました。最後に、重要なポイントをおさらいします。

- 東京にはファクタリング会社が多数集中しており、競争が激しい分、利用者にとって有利な条件を引き出しやすい

- 手数料の相場は2社間で5%〜18%、3社間で1%〜9%程度。必ず複数社から見積もりを取って比較する

- 最短数時間〜翌日で入金可能な会社もあり、急な資金需要にも対応できる

- 取引先に知られたくない場合は2社間、手数料を抑えたい場合は3社間を選ぶ

- 償還請求権なし(ノンリコース)の契約が正規のファクタリング。契約内容の透明性を必ず確認する

- 悪質業者を避けるために、会社情報の公開状況・契約書の有無・手数料の妥当性をチェックする

- 東京ではIT・広告・コンサルなど売掛金が発生しやすい業種が多く、ファクタリングを活用しやすい環境が整っている

- 港区・千代田区・中央区・新宿区・渋谷区などは事業所と従業者の集積が大きく、売掛金の入金サイトと支払いサイトの差が資金繰り課題になりやすい

- 銀行系の保証型ファクタリングは、資金化よりも売掛先の信用リスク対策に向く場合がある

- 東京都制度融資、区の融資あっせん、信用保証協会、日本政策金融公庫は低コストで検討しやすいが、2〜4週間以上かかる前提で準備する

- 補助金・助成金は後払いが中心のため、緊急資金ではなく中長期の資金計画として並行して確認する

東京でファクタリングを利用する最大のメリットは、選択肢が豊富なことです。多くの会社を比較検討できるからこそ、手数料・入金スピード・対応の質で最適なパートナーを見つけることができます。一方で、急ぎではない資金は銀行融資、日本政策金融公庫、信用保証協会付き融資、補助金・助成金を並行して確認することで、資金調達全体のコストを抑えやすくなります。

まずは「いつまでに、いくら必要か」「売掛金を資金化したいのか、融資で長期資金を確保したいのか」を整理しましょう。支払期日が近い場合はファクタリング会社2〜3社に見積もりを依頼し、余裕がある資金は公的制度や金融機関も含めて比較するのがおすすめです。

法人専門・条件確認の相談可